Aanvullend pensioen: rente of kapitaal?

Veel werknemers bouwen een aanvullend pensioen op bij hun werkgever. In België zijn de meeste pensioenplannen kapitaalplannen. Als werknemer mag je kiezen of je dit kapitaal al dan niet omzet in een periodieke rente. Doen of niet?

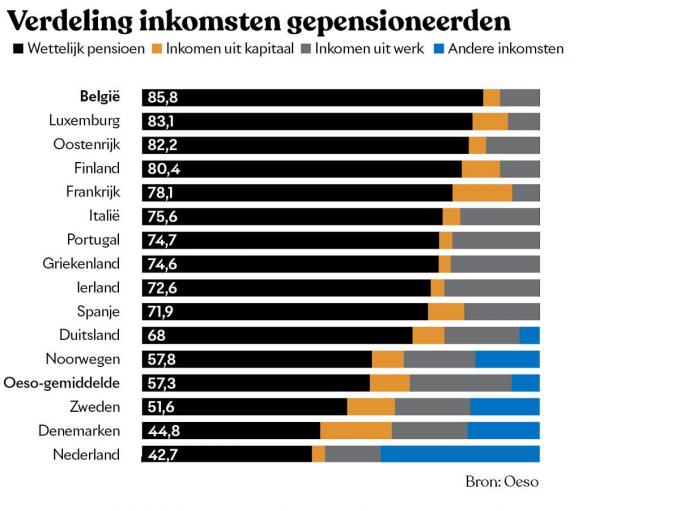

In België halen 65-plussers 85,8% van hun inkomen uit publieke middelen, zo leren cijfers van de OESO (Organisatie voor Economische Samenwerking en Ontwikkeling). Dan gaat het dus over het wettelijke pensioen. Ons land zit daarmee aan de top van alle 38 OESO-landen. Een eerste verklaring blijkt vooral pensioentechnisch te zijn: de tweede pensioenpijler (inkomsten uit een groepsverzekering bij je werkgever) en derde pijler (pensioensparen) worden in België nog vaak op een andere manier uitbetaald dan in andere landen. Meestal krijg je bij ons die som in een keer gestort en dus niet als een maandelijks of jaarlijks terugkerende rente. Maar daardoor wordt dat geld ook niet meegerekend in de OESO-inkomensstatistieken voor België.

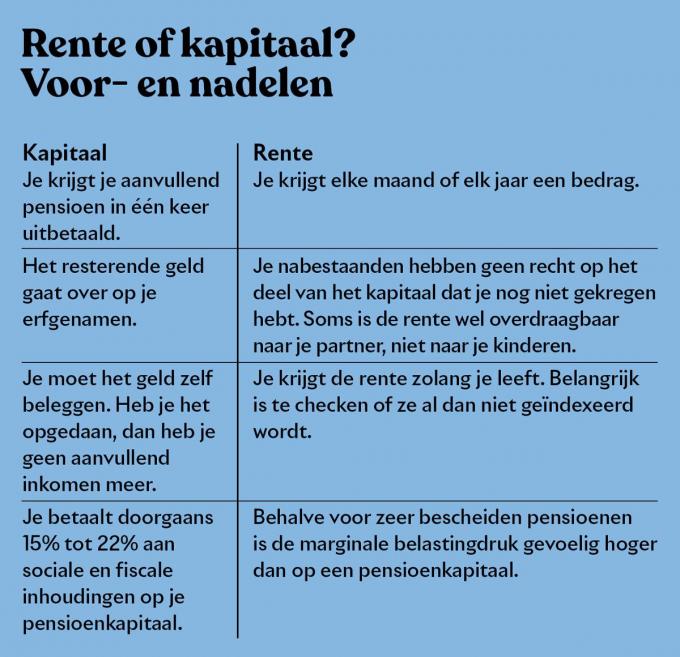

Zou een uitbetaling in rente beter zijn? Het is een vraag die al lang gesteld wordt. Sommige specialisten vinden dat het verzekeringsaspect van het aanvullend pensioen verloren gaat door het uit te betalen in kapitaal. Want op die manier kan je je gespaarde som snel uitgeven en heb je geen gegarandeerd aanvullend inkomen zolang je leeft.

Maar heb je eigenlijk de keuze? En zo ja, welke elementen bepalen die keuze? We legden enkele vragen voor aan Pieter Gillemon, pensioenexpert bij PwC.

Kan je als werknemer altijd kiezen voor rente of kapitaal?

Om te beginnen moet je kijken naar het pensioenplan bij je werkgever. Is dat een kapitaalplan, wat meestal zo is, dan bepaalt de WAP (wet aanvullend pensioen) dat jij het recht hebt om dit kapitaal om te zetten in een periodieke rente, tenzij de rente minder bedraagt dan 772,99 euro per jaar, dan is het sowieso kapitaal. Omgekeerd is dat niet zo: als je pensioenplan een renteplan is, kan jij deze rente niet in kapitaal omzetten. Misschien voorziet jouw pensioenplan in deze mogelijkheid, maar het staat niet in de wet. Vandaag zijn de meeste plannen kapitaalplannen.

Zegt de wet ook iets over het bedrag dat je minstens moet krijgen?

Bij de bepaling van het omzettingstarief houdt de verzekeraar rekening met je levensverwachting en een financieel rendement tijdens de looptijd van je rente. De wet voorziet in minimumregels voor de omzetting van kapitaal naar rente. Momenteel geldt een minimale wettelijke rentevoet van 1,75%. Biedt de verzekeraar dit niet, dan moet de werkgever het verschil bijpassen. Die bescherming is dus geen lege doos.

Stel dat je kiest voor een rente, is die dan sowieso levenslang?

De wet zegt dat je bij omzetting van het kapitaal in rente minstens recht heb op een levenslange rente, maar voorziet geen andere omzettingsmogelijkheden, zoals een tijdelijke of uitgestelde rente. Je kan dus niet zeggen: als ik in de eerste vijf jaar overlijd, wil ik dat mijn spaarpot gevrijwaard wordt, vanaf mijn 70ste kies ik voor een rente. Technisch gezien kan dat, maar het staat dus niet in de wet. Het moet onderhandeld worden tussen verzekeraar en werkgever en in het pensioenplan voorzien zijn. Als die mogelijkheid niet in je pensioenplan staat, dan kan je enkel een direct ingaande levenslange rente opeisen. Dit komt er in feite op neer dat je bij je pensionering je kapitaal opgeeft en dat is voor velen een grote stap.

Wat je wel zou kunnen doen, is je pensioenkapitaal laten uitbetalen en vervolgens naar de bank gaan en zelf een financiële lijfrente nemen?

Dat kan, maar er is toch een belangrijk verschil: als jij een lijfrente neemt buiten het kader van een door de werkgever georganiseerd pensioenplan, dan geldt die minimale wettelijke rentevoet van 1,75% niet. Als je zelf aan de slag gaat moet je dus heel goed uitkijken. Bovendien is de lijfrente minder ingebed in onze markt, dan bijvoorbeeld in Nederland het geval is. Doordat in Nederland het aanvullend pensioen sowieso in rente wordt uitgekeerd, is er een veel grotere korf van personen die mekaar bij wijze van spreken compenseren. De ene persoon zal vroeg overlijden, de andere zal heel oud worden.

Is een rente overdraagbaar?

Het nadeel van een rente is dat bij vroeg overlijden, de rest kwijt is, omdat het niet overgaat naar de erfgenamen. De rente waarop je wettelijk recht hebt is niet overdraagbaar. Maar je pensioenplan kan wel voorzien dat je kan opteren voor een rente die overdraagbaar is naar je langstlevende partner (niet naar je kinderen). Het bedrag dat jij krijgt als periodieke rente zal daardoor wel lager liggen. Let wel, het gaat enkel om de partner die je hebt op het moment dat de rente start. Hertrouw je later met iemand anders, dan zal die nieuwe partner niet een percentage van jouw rente krijgen als jij overlijdt.

En wordt de rente geïndexeerd?

Ook dat is niet voorzien bij wet. Maar het kan wel in het pensioenplan staan. Bijvoorbeeld: elk jaar komt er 2% bij. In veel plannen wordt dit zo voorzien.

Er wordt meestal niet gekozen voor rente omdat dit fiscaal minder gunstig is dan een uitkering in kapitaal. Hoe zit dat precies?

Als je kiest voor een uitkering in kapitaal, betaal je een vlak belastingtarief van grosso modo 22%. Werk je tot aan de normale wettelijke pensioenleeftijd, dan betaal je op dat moment slechts ongeveer 15%.

Kies je voor een periodiek aanvullend pensioen, dan moet je je de vraag stellen: hoeveel belasting betaal je op de euro’s die je toevoegt aan je wettelijk pensioen? Op pensioenen gelden de progressieve belastingtarieven, met een belastingvermindering die afneemt naarmate je pensioen stijgt. De vraag rijst hoeveel belasting je moet betalen op een bijkomend bedrag aan aanvullend pensioen dat bovenop je wettelijk pensioen komt. Dit is het marginale belastingtarief. Gemiddeld zal je belasting op het geheel van wettelijk en aanvullend pensioen misschien nog meevallen, maar voor het aanvullend pensioen kijk je best naar het marginaal tarief. Behalve voor zeer bescheiden pensioenen loopt dit snel op tot meer dan 50%.

Er is ook nog een derde weg: eerst doe je afstand van je kapitaal in een afstandsverklaring. Het kapitaal wordt dan belast, alsof het uitbetaald wordt. Met het saldo koop je een lijfrente. Die lijfrente wordt niet meer belast als pensioeninkomen. Het is immers al belast geweest als pensioenkapitaal. Jaarlijks wordt 3% belast tegen een tarief van 30%, zoals een roerend inkomen. Bijvoorbeeld: 100.000 euro bruto pensioenkapitaal, netto na aftrek van kapitaalbelasting is dit 78.000 euro, jaarlijkse belasting: 700 euro op de lijfrente.

Vaak zal je automatisch in deze derde weg terechtkomen als je kiest voor een periodiek pensioen, omdat verzekeraars dit standaard zo voorzien. In het verleden was dit vrij interessant omdat er toen maar sprake was van 15% belasting. Vandaag is dat 30%. Bovendien betaal je steeds belasting op de initiële kapitaalwaarde van je lijfrente.

Al bij al is een omzetting in lijfrente vandaag vaak fiscaal dus niet zo interessant.

Fout opgemerkt of meer nieuws? Meld het hier