Wanneer is een onderhoudsuitkering voor je ouders aftrekbaar?

Binnenkort moeten we onze inkomsten van het voorbije kalenderjaar aangeven. Een aantal uitgaven kan je aftrekken van je belastbaar inkomen en zo verlaag je je fiscale factuur. Hoe zit het met de onderhoudsuitkering die je betaalt voor je ouders?

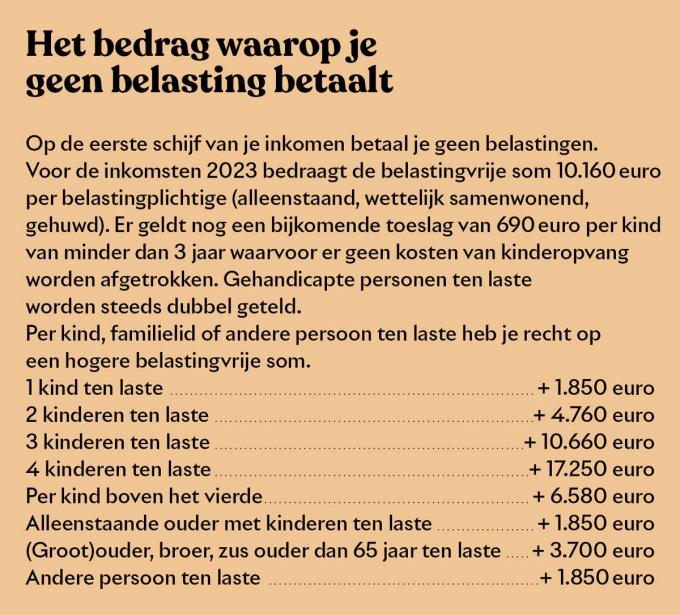

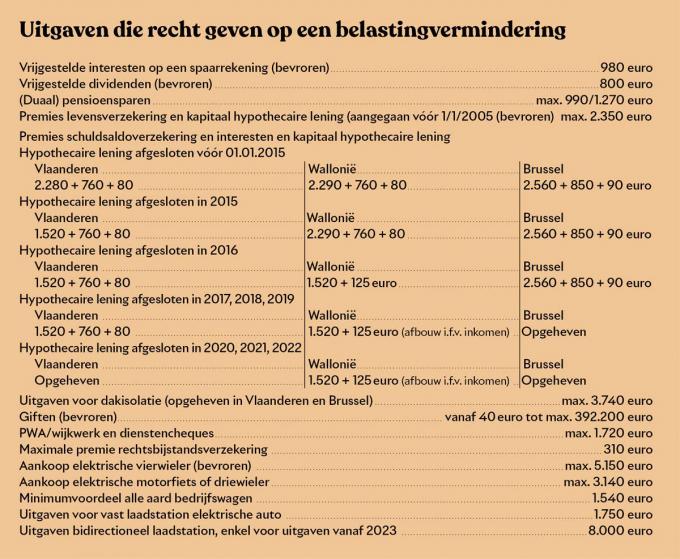

De grensbedragen die gelden voor de aangifte 2024–inkomsten 2023, vind je in de kaderstukken. De termijnen zijn 30 juni (op papier) of 15 juli (Tax-on-web) voor een normale aangifte en 16 oktober voor een complexe aangifte. Een aangifte wordt aanzien als ‘complex’ als ze een of meerdere van volgende inkomsten bevat: winsten en/of baten, bezoldigingen bedrijfsleiders, bezoldigingen aan meewerkende echtgenoten (wettelijk samenwonenden) of buitenlandse beroepsinkomsten. Een beroep doen op een boekhouder of expert heeft niet langer een invloed op de aangiftetermijn.

In dit artikel focussen we ook op de fiscale aftrekbaarheid van onderhoudsgeld dat je betaalt voor je ouders. Wat zijn de voorwaarden?

Voorwaarde belastingaftrek

In de praktijk gebeurt het dat kinderen onderhoudsuitkeringen betalen aan hun ouders. De fiscale wetgever voorziet dat zulke onderhoudsuitkeringen fiscaal aftrekbaar zijn als ze gebeuren in het kader van de onderhoudsplicht zoals opgenomen in het Burgerlijk of Gerechtelijk Wetboek. De betaalde sommen komen dan voor 80% in mindering van het belastbaar inkomen. Een van de voorwaarden is dat de onderhoudsgerechtigde in ‘staat van behoeftigheid’ moet verkeren. Deze voorwaarde is niet opgenomen in het fiscaal wetboek, maar is onrechtstreeks van toepassing door de verwijzing in het fiscaal recht naar het Burgerlijk Wetboek. De voorwaarde van ‘behoeftigheid’ geldt niet als de verplichting tot betaling van de onderhoudsuitkering voortvloeit uit een gerechtelijke beslissing of wanneer de ouders onderhoudsuitkeringen betalen aan hun minderjarige kinderen of aan hun meerderjarige kinderen die verder studeren.

Wat is staat van behoeftigheid?

Wanneer is iemand behoeftig? Dat is niet zo gemakkelijk te beantwoorden. Een staat van behoeftigheid moet worden beoordeeld op grond van de feitelijke gegevens en de concrete levensomstandigheden van de betrokkenen, rekening houdend met de normale levensvoorwaarden van degene die de onderhoudsuitkering krijgt. Ook zijn/haar opvoeding en sociale stand spelen een rol. Een daling van het vermogen en het wegvallen van een inkomstenstroom en de daaruit volgende lagere levensstandaard, zijn omstandigheden waaraan je je moet aanpassen, maar die niet noodzakelijk leiden tot een staat van behoeftigheid. En de staat van behoeftigheid moet ook onvrijwillig zijn. Schenkingen en slechte beleggingen zijn eigen keuzes. Ook moet rekening worden gehouden met vermogensbestanddelen die je nog bezit. Deze vermogens moeten eerst aangewend en ten gelde gemaakt worden alvorens er sprake kan zijn van fiscaal aftrekbare onderhoudsuitkeringen.

De rechter oordeelt

Dat een ‘staat van behoeftigheid’ van de ouders aantonen niet zo gemakkelijk is, bewijst de rechtspraak. Begin 2024 bracht een belastingplichtige zijn zaak voor het Antwerpse hof van beroep. Hij had als zoon 15.000 euro onderhoudsgeld betaald aan zijn ouders en bracht 80% van die som fiscaal in mindering. Rekening houdend met een marginale aanslagvoet van 50% + 7% gemeentelijke opcentiemen, wil dit zeggen dat een betaling van 100 euro een fiscaal voordeel van 42,80 euro oplevert.

De administratie aanvaardt de fiscale aftrekbaarheid niet omdat zij het niet bewezen acht dat de ouders in een ‘staat van behoeftigheid’ verkeren.

Het Antwerpse hof van beroep oordeelde dat de zoon niet kon aantonen dat zijn ouders behoeftig zijn. De zoon gaf geen concreet, gedetailleerd overzicht van de kosten/behoeften van levensonderhoud met onderliggende bewijsstukken waarmee zijn ouders geconfronteerd werden tijdens het betreffende inkomstenjaar. Zoals gezegd wordt ook rekening gehouden met vermogensbestanddelen die je nog bezit. In dit geval was dat een belegging en spaarrekeningen. Louter uit de omvang van de inkomsten en de jaarlijkse vermindering van het spaargeld van de ouders kon niet worden afgeleid dat de ouders behoeftig waren. Een vergelijking met de kosten verbonden aan een verblijf in een rusthuis was in dit geval ook niet relevant. De staat van behoeftigheid moet immers concreet worden vastgesteld op basis van de werkelijke behoeftes van de ouders.

Het hof concludeerde dat de staat van behoeftigheid niet was bewezen en de fiscale aftrekbaarheid van de onderhoudsuitkering dus terecht werd verworpen.

En hoe zit het fiscaal voor de ouders?

Als je een pensioen ontvangt, heb je in principe recht op een belastingvermindering voor pensioenen. Wanneer je boven op dat pensioen nog andere inkomsten krijgt, zoals onderhoudsgeld, dan zal die belastingvermindering dalen.

Wat als een ouder een onderhoudsuitkering betaalt?

Omgekeerd kan ook: ouders die een onderhoudsuitkering voor een kind betalen. In het gros van de gevallen spreken we dan over gescheiden ouders. Het kind woont niet meer onder het dak van een van de ouders. Die ouder betaalt aan de andere een onderhoudsuitkering voor de opvoeding van het kind. Mits aan een aantal voorwaarden is voldaan, zijn die onderhoudsuitkeringen voor 80% fiscaal aftrekbaar.

Minder voorkomend, maar ook mogelijk, is de situatie waarbij het kind de ouderlijke woonst verlaat om zich zelfstandig te vestigen, bv. omdat er onenigheid is in het huishouden en de situatie niet meer leefbaar is, of omdat de student fysiek zo ver verwijderd is van de ouderlijke woonst dat regelmatig pendelen niet mogelijk is. Ook in dat geval kunnen onderhoudsuitkeringen worden betaald door de ouders aan het kind, die voor fiscale aftrekbaarheid in aanmerking komen. Let wel, hier ligt de fiscus op de loer. Die is er immers voor beducht dat ‘normale’ studentensituaties artificieel onder een andere noemer worden gebracht, omwille van redenen van fiscale optimalisatie. Er zal moeten worden bewezen dat het kind op een duurzame wijze de ouderlijke woonst heeft verlaten.

Aftrekbare beroepskosten

De forfaitaire kosten bedragen 30% van je inkomen en kunnen nooit groter zijn dan 5.520 euro.

Fout opgemerkt of meer nieuws? Meld het hier