Diefstal: beter verzekerd dan je denkt

De diefstalbescherming van je woningverzekering dekt een brede waaier aan schadegevallen. Maar vergeet de deur niet op dubbel slot te doen wanneer je je huis verlaat, wat dat zal je geweten hebben.

Heb jij een diefstalverzekering voor je woning afgesloten? De meeste mensen wel. Maar wist je dat deze polis ook tussenbeide komt wanneer je stookolietank wordt leeggehaald, je portefeuille uit de locker van de fitness wordt gejat, er van alles uit je tuinhuis is verdwenen, je handtas van je schouder wordt gerukt op vakantie of zelfs je rashond wordt gekidnapt? Dompel je onder in de wereld van de diefstalverzekering en ontdek welke verrassingen die nog voor jou in petto heeft.

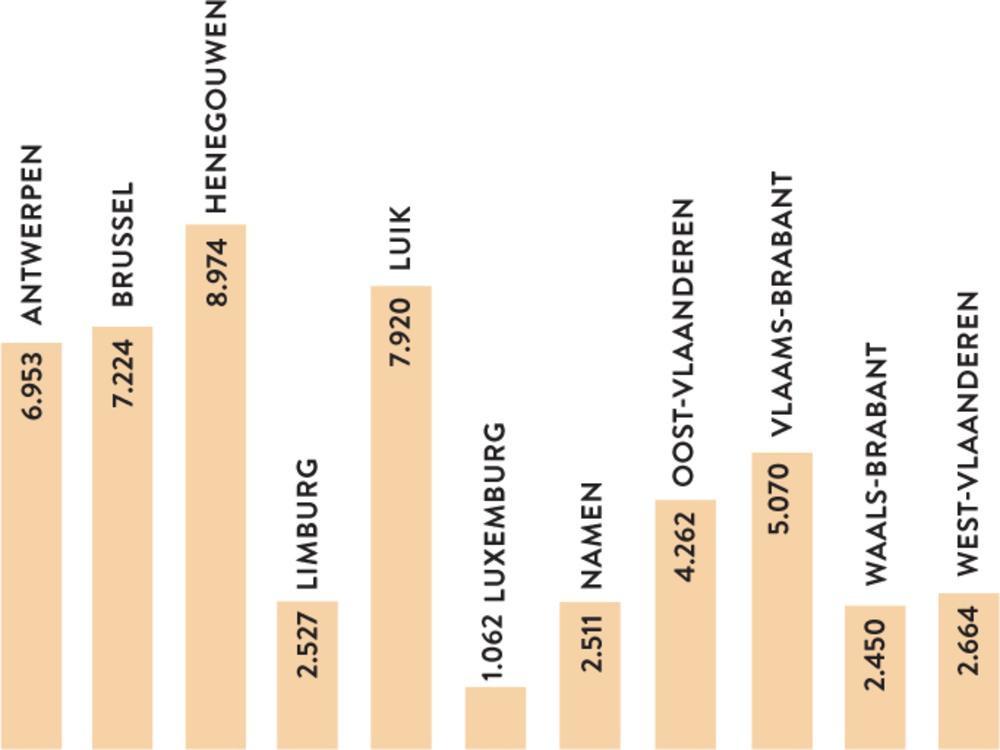

Elke dag worden in ons land 140 inbraken gepleegd (zie grafiek verderop). Gemiddeld kost die het slachtoffer zo’n slordige 6.000 euro. Bij een op de tien loopt de waarde van de gestolen goederen zelfs op tot meer dan 10.000 euro. Een inbraak is zowel voor een eigenaar als voor een huurder een nachtmerrie, een vorm van huisvredebreuk. Een diefstalverzekering beschermt je natuurlijk niet tegen inbrekers, maar dat je na zo’n dramatisch voorval de schade vergoed krijgt, verzacht toch enigszins de pijn.

Tenminste, als je goed verzekerd bent, want een inboedelverzekering is niet verplicht, wel sterk aanbevolen. En de diefstalbescherming van deze verzekering biedt een bijkomende garantie. Want laten we duidelijk zijn: is je woning enkel verzekerd tegen brand- en waterschade, dan ben je niet gedekt tegen diefstal, tenzij je een bijkomende waarborg hebt onderschreven en betaald.

Het huis van Playmobil

Het diefstalluik dekt de inboedel van je woning. Dat lijkt evident, maar wat is dat, je inboedel? Je volledig uitgeruste inbouwkeuken bijvoorbeeld, is dat inboedel? Verzekeringsmaatschappijen maken hun medewerkers het onderscheid als volgt duidelijk: beeld je een Playmobilhuis in, neem er het dak af, draai het om en schud er eens goed mee. Alles wat eruit valt zijn roerende goederen. Je eigen huis ondersteboven houden, kan natuurlijk niet, maar je begrijpt wel dat je inbouwkeuken geen roerend goed is omdat ze vastzit aan het huis. Dat is ook zo voor ander vast meubilair, zoals je badkamer. Al wordt het begrip roerend goed soms wel erg ruim geïnterpreteerd. “Wij beschouwen ook huisdieren als inboedel, daarom is de diefstal van je hond bij ons ook verzekerd”, zegt Serge Jacobs, woordvoerder bij verzekeraar Ethias. “Als je dier wegloopt, geldt deze verzekering evenwel niet, het moet gaan om een diefstal of poging tot diefstal”. Maar niet alle verzekeraars denken daar zo over, sommige dekken de diefstal van je huisdier niet.

Vrijstaande garage

Niet alleen wat in je woning staat is gedekt, je kan je inboedel ook meenemen op reis. “In verzekeringsjargon spreken we van een tijdelijke verplaatsing van persoonlijke goederen”, preciseert Martine Geens, van verzekeraars P&V en Vivium. “Als je op hotel gaat of een appartement huurt in België of in het buitenland, neem je onvermijdelijk een deel van je inboedel, zoals kleding, juwelen, een fototoestel mee... Als er dan zaken worden gestolen uit je hotelkamer, beschouwt je verzekeraar dit als een tijdelijke verplaatsing en wordt de schade vergoed. Maar let op: is er een kluisje, dan moet je daar altijd gebruik van maken om je waardevolle spullen in op te bergen. Je moet ook altijd aangifte doen bij de politie en een kopie van de aangifte vragen, zelfs in het buitenland. Je hebt het nummer van het procesverbaal immers nodig om een schadedossier voor diefstal te openen.”

Ook diefstal in een mobilhome of caravan is gedekt. En AXA bijvoorbeeld vergoedt ook de diefstal van alles wat ‘is opgeslagen in een afgesloten bergkastje in de gebouwen van een sport- of recreatieve vereniging, op voorwaarde dat het door inbraak is ontvreemd’.

Laurence Gijs van AG Insurance voegt daar nog aan toe dat “de klant verzekerd is tegen diefstal van de gehele inboedel die zich in zijn woning bevindt, maar ook in een zaal die hij huurt voor een familiefeest en in de studentenkamer die hij huurt voor zijn kind. De inhoud van de garage, zelfs als die los staat van het huis of als je elders garageboxen huurt (maximum 3), is eveneens verzekerd”. Niet onbelangrijk: je auto, scooter, aanhangwagens, jetski... valt daar niet onder. Het gereedschap in je garage is dus gedekt – tot 2.500 euro naargelang het contract – maar je voertuigen niet. Die vallen onder een andere verzekering. En dan nog dit: AG Insurance dekt ook diefstal van stookolie uit je huisbrandstoftank, als die beveiligd is met een cilinderslot.

Ook op straat

De diefstalgarantie van je woningverzekering dekt alle personen die onder hetzelfde dak zijn gedomicilieerd, ook bij een overval op straat, zowel in België als in het buitenland. Die moet dan wel gepaard gaan met fysiek geweld of bedreiging, bijvoorbeeld wanneer je handtas of halsketting wordt afgerukt. In dat geval vergoedt de diefstalverzekering de schade. Maar ontfutselt een zakkenroller je je portefeuille, zonder dat je het merkt of zonder dat hij je bedreigt, dan ben je niet gedekt.

250 of 90 nachten

Woon je niet het hele jaar rond thuis – omdat je overwintert in Spanje of zeer geregeld bij je partner aan de andere kant van de stad woont -, dan is het uitkijken voor een andere grond van uitsluiting. Want om vergoed te worden voor diefstal moet de woning regelmatig bewoond zijn. Het gros van de verzekeraars legt op dat je minimum 250 nachten per jaar in je verzekerde woning moet doorbrengen. Anderen spreken van maximum 90 nachten buitenshuis slapen, wat ongeveer op hetzelfde neerkomt. Dat valt toch niet te controleren, horen we je denken. Weet dat als een verzekeraar een aanzienlijk bedrag moet ophoesten, hij altijd een gespecialiseerde detective op pad stuurt om je verklaringen na te trekken, in jouw buurt of op een andere manier. Bij een verhuis stellen verzekeringsmaatschappijen zich toleranter op. Bevindt je inboedel zich deels op je oude en deels op je nieuwe adres, dan zijn beide plekken 30 tot 120 dagen tegen diefstal verzekerd, al naargelang de verzekeraar.

Zo wordt de premie berekend

“De belangrijkste variabelen bij de berekening van de diefstalpremie zijn de waarde van het duurste voorwerp in huis, de ligging van je woning (duurder in stedelijk gebied), of het huis al dan niet bewoond is, of het over een alarmsysteem beschikt”, benadrukt Kenneth Vansina van Yuzzu (ex-Touring Verzekeringen). Bij andere verzekeraars is het aantal bewoonbare kamers doorslaggevend voor deze berekening. Maar kijk uit dat je de zaken niet onderwaardeert, of het nu gaat om de waarde van het duurste voorwerp of om het aantal bewoonbare ruimtes. Verwittig je verzekeraar ook zodra er iets verandert, bijvoorbeeld als je je Ikeameubelen inruilt voor dure designmeubelen, of als je je zolder ombouwt tot twee nieuwe kamers met badkamer. Want dat verandert de situatie en de premie.

Als je je verzekeraar hiervan niet op de hoogte brengt, zal je enkel worden vergoed in verhouding tot je premie. ook dat is een basisprincipe bij verzekeringen. Ben je onderverzekerd of heb je zelf maar 50% van je goederen laten verzekeren, weet dan dat je ook maar in verhouding wordt uitbetaald. En bij de meeste basiscontracten betaal je ook een franchise: het vrijgestelde deel van de schadevergoeding dat altijd voor eigen rekening blijft. Bedraagt de franchise 250 euro, dan ontvang je bij een schadegeval van 1.000 euro slechts 750 euro. Je kan aan die franchise ontsnappen als je een verzekeringspolis onderschrijft met de meest complete dekking, maar dat is dan ook meteen de duurste polis.

Niet alles wordt uitgekeerd

Bij het vergoeden van een diefstal worden ook bovengrenzen gehanteerd. Zo kan de diefstalvergoeding bijvoorbeeld beperkt zijn tot 30% van het bedrag waarvoor je inboedel verzekerd is. Die bedragen zijn opgenomen in de bijzondere voorwaarden van elk contract. Bij AG Insurance, bijvoorbeeld, ligt het plafond voor juwelen op 10% van de waarde van de verzekerde inboedel. Werd de woningverzekering berekend in functie van het aantal kamers, dan is de limiet vastgelegd op 1.743 euro maal het aantal kamers. Telt je woning negen kamers, dan ligt het plafond dus op 15.695 euro (berekening eerste semester 2019). En daar zit je soms heel snel aan. Heb je een kunstcollectie in huis of zeer waardevolle juwelen, vraag je verzekeraar dan om een specifieke uitbreiding van de polis.

Zo druk je de factuur

Kan je je verzekeringsfactuur drukken? Ja, dat kan. De meeste verzekeringsmaatschappijen geven korting als je een alarmsysteem laat installeren (door een erkende firma) of een antidiefstaldeur laat aanbrengen aan je appartement. In welke mate dat je premie drukt, hangt af van je verzekeraar. Laat je preventief een alarmsysteem plaatsen door Verisure of een ander erkend organisme, dan krijg je bij Allianz Verzekeringen 30% korting op je diefstalpremie (niet op de globale premie van je inboedelverzekering). Andere verzekeraars geven bijvoorbeeld 30% korting als je juwelen en cash geld buiten de dekking vallen.

Maar zelf voor de schade moeten opdraaien, dat is pas duur! En dat kan je overkomen wanneer je verstrooid bent geweest of wanneer je je te weinig bewust bent van de gevaren. ‘Het niet respecteren van de preventiemaatregelen geeft ons het recht om schadegevallen die hiervan het gevolg zijn te weigeren’, kan je hier en daar in contracten lezen. Diefstal in een gebouw ‘dat niet op slot was’, wordt dus nooit gedekt, op enkele uitzonderingen na. Zelfs een dakvenster van het type Velux open laten staan, is voor je verzekeraar voldoende reden om je niet te vergoeden, ook al is er een hittegolf. De redenering hierachter is dat de dief je huis is binnengedrongen zonder in te breken. Slecht nieuws ook voor wie even naar de winkel gaat en zijn woning vergeet af te sluiten!

Relaxen onder de parasol

“De beste raad die ik kan geven is: contacteer je makelaar en neem alles met hem door”, besluit Martine Geens. “Zo kan hij een analyse maken van je specifieke situatie, kan hij je beschermen tegen onderverzekering en je tips geven om je inboedel tegen de beste prijs-kwaliteitsverhouding te beschermen”. Alvast nog deze tip: je tuinmeubelen zijn niet verzekerd tegen diefstal, tenzij je ze hebt opgeborgen in een afgesloten ruimte. Baren je mooie tuinstoelen, buitentafel en ligstoelen je zorgen? Praat erover met je verzekeringsmakelaar, hij kan je een bijkomende pack ’tuin’ voorstellen, zodat je met een gerust hart van het mooie weer kan genieten onder je parasol.

Diefstal op de werf

Alle voorwaarden van je verzekering worden netjes omschreven, wat betekent dat alles wat niet expliciet wordt uitgesloten ook gedekt is. Voer je werken uit? Weet dan dat diefstal op de werf van ‘nog niet ingebouwde constructiematerialen’ niet gedekt is. Dit staat zo in de algemene voorwaarden. Het kan dus interessant zijn om een bijkomende dekking ’tijdelijke werf’ te onderschrijven.

Een verzekeringscontract doorlezen is vaak lastig, maar wel erg nuttig. Zo kom je te weten dat diefstal in een ruimte die ook door derden wordt gebruikt, zoals de inkomhal, niet wordt vergoed. Eveneens uitgesloten zijn diefstallen gepleegd met medeweten van de verzekerde, de partner of de ouders in rechte lijn. “De medeplichtigheid van de verzekerde of zijn/haar partner doet de dekking teniet. Diefstal door huispersoneel tijdens de werkuren verzekeren we echter wel”, zegt Serge Jacobs.

Fout opgemerkt of meer nieuws? Meld het hier