Bijverdienen na je pensioen

Ja, je kan na je pensioen nog wat bijverdienen. Hoeveel hangt af van je leeftijd of de lengte van je carrière. Maar vergeet in je totale berekening zeker de fiscus niet. En bekijk welke formule voor jou het voordeligst is.

Je bent niet verplicht om op 65 met pensioen te gaan (tenzij je ambtenaar bent). Maar wil je graag verder werken en je werkgever gaat akkoord, weet dan dat de ziekteverzekering sinds vorig jaar tot zes maanden tussenkomt als je na 65 aan de slag blijft en langdurig ziek wordt. Maar je kan ook gewoon met pensioen gaan, al dan niet vervroegd, en nog een centje bijverdienen.

1. Vanaf welke leeftijd mag je bijverdienen?

Zodra je met pensioen bent, mag je bijverdienen. Je leeftijd of de lengte van je loopbaan spelen enkel een rol om te bepalen hoeveel. Ga je met pensioen op 65, dan mag je bijverdienen zoveel je wil. Dat mag je ook als je al 45 jaar gewerkt hebt op het moment dat je stopt. Je kan ook vroeger stoppen met werken dan op 65, ten minste als je lang genoeg aan de slag was én oud genoeg bent: 60 jaar en 44 jaar gewerkt, 61 jaar en 43 jaar gewerkt, 63 jaar en 42 jaar gewerkt. Maar bij dit ‘vervroegd pensioen’ moet je wel de bijverdiengrens in het oog houden, zo niet komt je pensioen in gevaar.

Goed om weten: op dit laatste principe geldt voor de duur van de coronamaatregelen een uitzondering voor verpleegkundigen, artsen, gezondheidsdeskundigen en mensen die werken in cruciale sectoren die essentiële diensten leveren. Als zij tijdelijk meer werken of opnieuw aan de slag zijn om collega’s te helpen, wordt met die grens geen rekening gehouden.

2. Wat mag je bijverdienen?

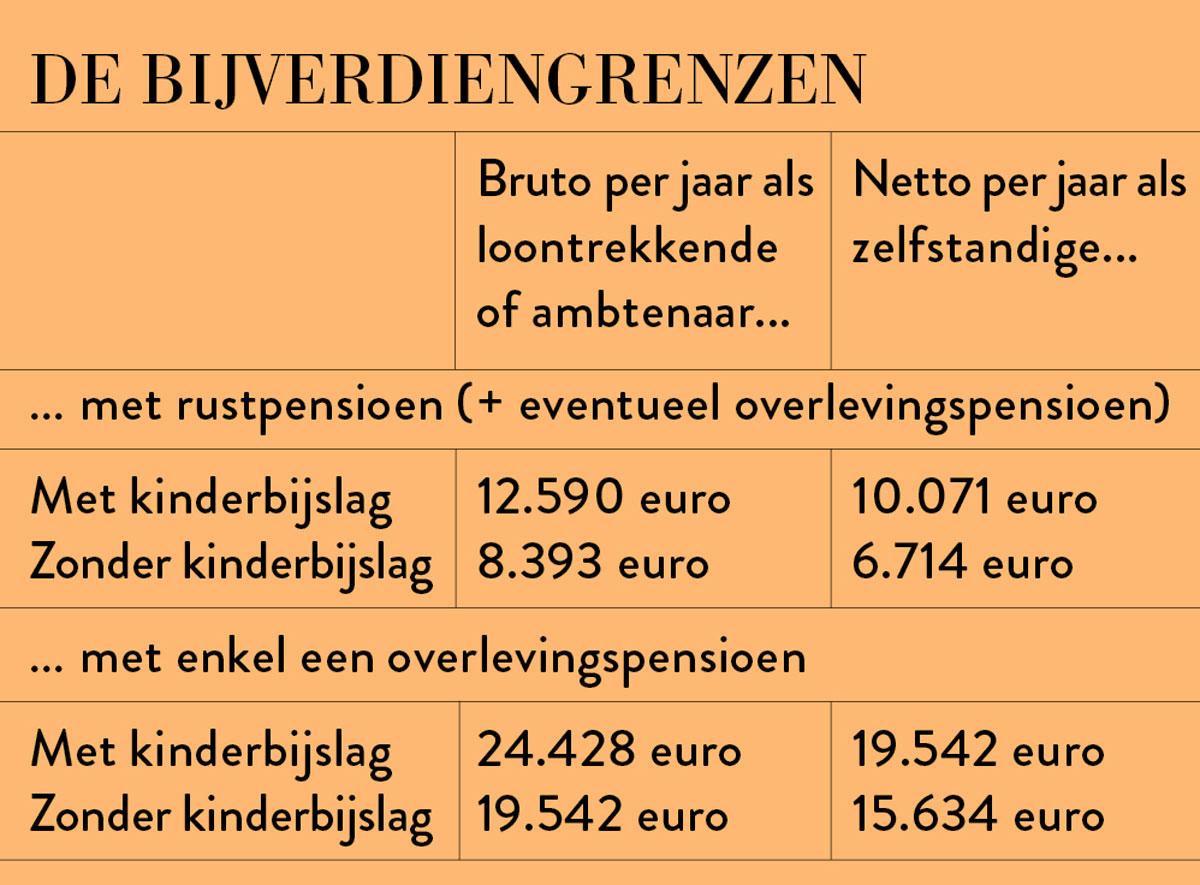

Hoeveel je mag bijverdienen als je jonger bent dan 65 of geen 45 jaar hebt gewerkt, hangt af van je gezinssituatie. Heb je nog kinderen ten laste, dan mag je meer bijverdienen. Werk je extra als loontrekkende of ambtenaar, dan mag je meer bijverdienen dan als zelfstandige. Heb je enkel een overlevingspensioen, dan mag je ook extra bijverdienen. De grenzen worden elk jaar in januari aangepast. Die voor 2020 vind je in de tabel hierboven.

3. En als je te veel verdient?

Verdien je minder dan 100% te veel, dan vermindert de Pensioendienst jouw pensioen met het percentage dat je te veel verdient. Dus 30% boven de grens, is 30% minder pensioen. Dat bedrag moet je het jaar nadien terugbetalen. Overschrijd je met meer dan 100%, dan wordt jouw pensioen voor het ganse jaar geschorst en moet je alles terugbetalen.

4. Word je anders belast?

Op je extra inkomen betaal je belastingen, tenzij je een flexijob doet. Of onbelast bijverdient bij particulieren, verenigingen of in de deeleconomie, maar enkel nog tot 31/12/2020. Tot voor kort werd dat extraatje dat je verdiende soms zo goed als weg belast, omdat de bijkomende belastingvermindering die je als gepensioneerde geniet, wegviel als je je pensioen aanvulde met een ander inkomen. Dit euvel is nu weggewerkt! Combineer je vandaag je pensioen met een loon, dan geniet je toch van een aanvullende belastingvermindering. Er wordt wel nog altijd naar je belastbaar inkomen gekeken om te bepalen of en hoeveel extra vermindering je krijgt. De nieuwe regel is vooral interessant voor lage pensioenen. Ligt jouw belastbaar inkomen van 2019 hoger dan 23.710 euro, dan valt de aanvullende belastingvermindering sowieso weg. Een simulatie laten maken van de belastingen die je zal moeten betalen, is nooit een slecht idee als je aan bijverdienen denkt.

5. Kan je flexi-jobben/onbelast bijverdienen?

Als gepensioneerde mag je nog tot 31/12/2020 onbelast bijverdienen door occasionele klusjes bij particulieren, verenigingen of via een deelplatform te doen. De regeling werd namelijk recent door het Grondwettelijk Hof vernietigd, waardoor ze vanaf 2021 stopt. Dit jaar (2020) mag je in totaal 6.340 euro bijverdienen. Voor klusjes en verenigingswerk is er ook een maandgrens van 528,33 euro. Verdien je één euro te veel, dan worden al je bijverdiensten als beroepsinkomsten belast, niet enkel het deel dat je te veel verdient! Je moet dus twee grenzen in het oog houden: die van de fiscus én die van de pensioendienst, als je jonger bent dan 65 of geen 45 jaar hebt gewerkt.

Je kan wel nog flexijobben in de horeca of kleinhandel (bakker, kapper). Op dat loon betaal je geen belasting of sociale bijdragen (13,07%). Ben je ouder dan 65 jaar, dan moet je ook geen rekening houden met de inkomensgrens van de pensioendienst. Ben je jonger dan 65, dan moet je wel binnen die grens blijven! Ben je al met pensioen, dan is een flexijob vaak het interessantst, maar dan moet je goed navragen of jouw job wel als een flexijob wordt beschouwd. Dat kan op 02 509 59 59.

6. Bouw je verder pensioen op?

Nee, als je al met pensioen bent en je klust bij, dan leveren de bijdragen die je op dat extra inkomen betaalt, geen extra pensioen op.

7. Moet je je activiteit aangeven?

Je moet je activiteit enkel aangeven bij de pensioendienst als je je eerste pensioen nog moet krijgen. Maar een politiek of ander mandaat in België of daarbuiten, of een wetenschappelijke of artistieke activiteit, moet je altijd aangeven. En ook als je een gezinspensioen krijgt.

Fout opgemerkt of meer nieuws? Meld het hier