Cohabitants ou mariés, quel impact fiscal?

Avant, les couples mariés et les cohabitants étaient traités différemment d’un point de vue fiscal. Si de nombreuses discriminations ont été gommées, il reste toutefois certaines différences importantes.

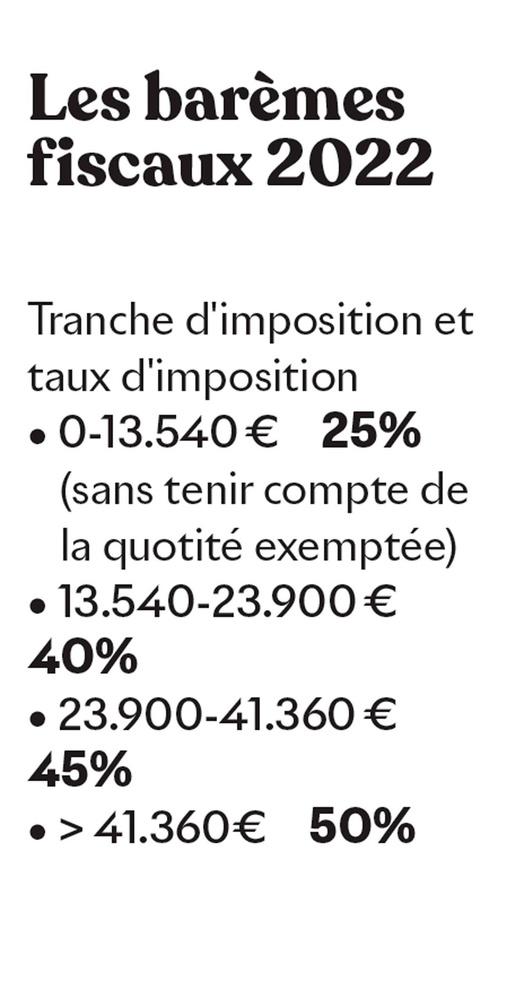

Votre déclaration fiscale vous permet de récupérer une partie des dépenses que vous avez effectuées l’année dernière. Vous trouverez dans nos tableaux les barèmes et les plafonds applicables pour votre déclaration 2022 portant sur vos revenus de 2021. Nouveauté, les revenus immobiliers de l’année 2021 sont imposés de la même manière que les biens se situant en Belgique ou à l’étranger. Les biens immobiliers étrangers sont imposés sur la base du revenu cadastral.

Mariés ou cohabitants

Au fil des années, de nombreuses discriminations entre couples mariés et cohabitants ont été gommées. Ainsi, si vous êtes cohabitants légaux (et avez fait une déclaration de cohabitation à la commune), vous êtes assimilés fiscalement à un couple marié. Vous devez ainsi déposer une déclaration commune.

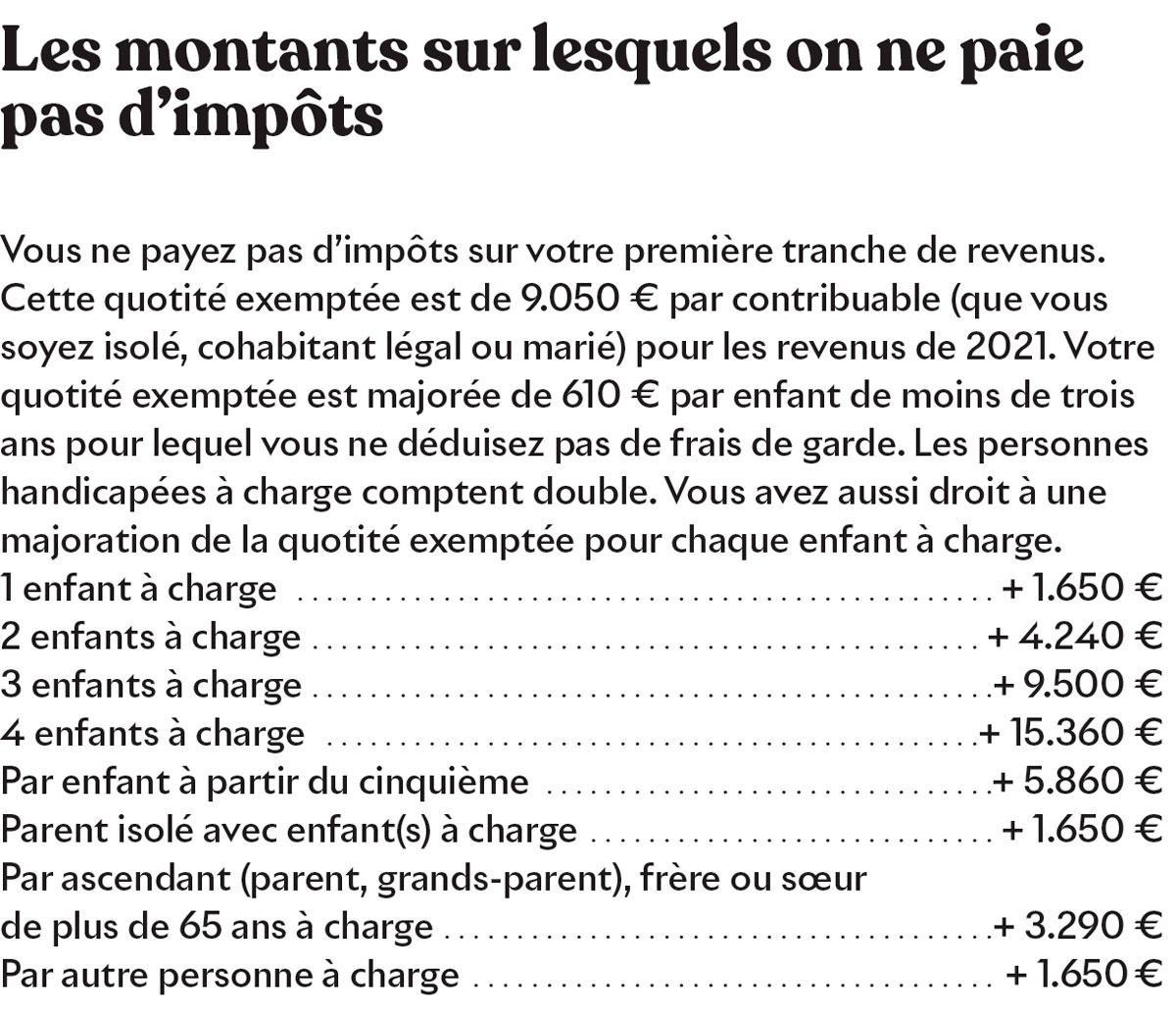

Ce n’est que si vous êtes cohabitants de fait, domiciliés à la même adresse, que vous êtes considérés comme des isolés et devez chacun remplir une déclaration fiscale. Par ailleurs, la quotité exemptée d’impôts – le montant de votre revenu sur lequel vous ne payez pas d’impôts – a également été portée au même montant pour tous, indépendamment de la forme de cohabitation. Mais certaines différences subsistent encore...

Les frais professionnels déductibles

Les frais forfaitaires s’élèvent à 30% de vos revenus et ne peuvent jamais dépasser 4.920€.

Le quotient conjugal

La différence la plus importante demeure le quotient conjugal. Ce quotient signifie que si l’un des conjoints n’a aucun revenu professionnel ou un revenu professionnel inférieur à 11.170€ (montant indexé pour l’exercice d’imposition 2022), une partie du revenu professionnel de l’autre conjoint (ayant le plus de revenus) lui est attribuée. De cette façon, le revenu est transféré d’une tranche d’imposition élevée à une tranche d’imposition moindre. Ainsi, si l’un des conjoints n’a aucun revenu, 11.170€ peuvent être transférés, dans le meilleur des cas, de la tranche imposée de 50% à celle au taux de 25%. Compte tenu de la quotité exemptée, cela représente un avantage fiscal non négligeable de plus de 5.500€.

Les ressources nettes maximales pour être considéré comme personne à charge

- Montant de base 3.410€

- Enfant à charge d’une personne isolée 4.920€

- Enfant handicapé à charge d’une personne isolée 6.240€

- Jusqu’à 3.410€, les pensions alimentaires ne sont pas prises en compte dans les ressources. Il n’est également pas tenu compte de la rémunération d’un étudiant jobiste et des revenus d’un d’étudiant-indépendant jusqu’à 2.840€.

Le conjoint aidant

Le régime du conjoint aidant est également réservé aux couples mariés et aux cohabitants légaux. Le conjoint aidant est celui qui assiste son partenaire dans l’exercice de sa profession en tant qu’indépendant. Une partie des bénéfices ou des profits peut alors être attribuée (fictivement) au conjoint aidant. Le principe de l’avantage est le même que pour le quotient conjugal: le revenu est transféré d’une tranche d’imposition élevée à une tranche moindre. Dans le régime du conjoint aidant, l’avantage n’est toutefois pas limité au montant nominal de 11.170€. La partie du revenu qui peut être transférée est de 30% du montant net des revenus de l’activité professionnelle exercée avec l’aide du conjoint. Le pourcentage peut être plus élevé s’il est manifeste que les prestations du conjoint aidant lui ouvrent droit à une quote-part plus importante.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici