Donner à ses (petits-)enfants, oui mais…

Quelle est la meilleure solution pour faire une donation à vos (petits-)enfants? Quelles conditions pouvez-vous prévoir et comment procéder? Grâce à ce modèle de document probant, vous êtes sûr de ne rien oublier.

Si vous souhaitez donner un bien immobilier à un (petit-)enfant, vous devez obligatoirement vous rendre chez un notaire et payer des droits de donation progressifs de 3% à 27%. Si vous vous rendez chez votre notaire pour une donation mobilière, vous devez payer des droits de 3% (3,3% en Wallonie). S’il s’agit d’argent, d’un portefeuille de titres ou de biens meubles corporels vous pouvez opter pour un don manuel ou bancaire. Dans ce cas, vous ne devez pas payer de droits de donation, mais le donateur doit rester en vie pendant 3 ans (5 ans en Wallonie). Si ce n’est pas le cas, la donation est soumise aux droits de succession.

Associer des conditions

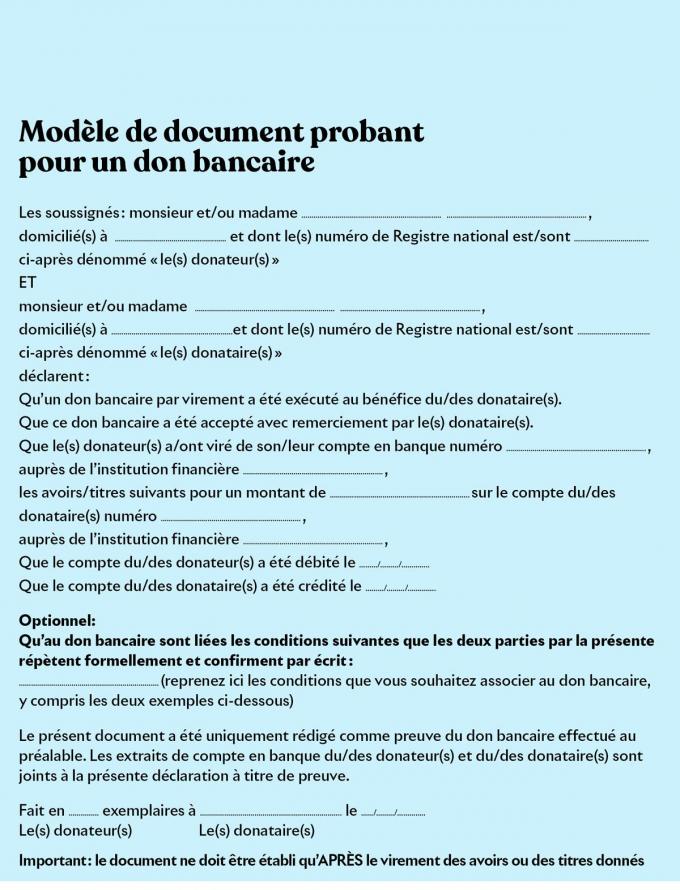

Si vous effectuez une donation à votre enfant, vous souhaitez généralement conserver une forme de contrôle sur ce que vous donnez. C’est pourquoi, dans la pratique, une donation est souvent assortie de conditions. Dans le cas d’une donation notariée, ces conditions figurent dans l’acte authentique. Dans le cas d’un don manuel ou bancaire, vous pouvez mentionner ces conditions dans les deux lettres recommandées échangées ou dans le document probant établi. Pour des raisons pratiques, le recours au document probant (appelé pacte adjoint), dont vous trouverez un exemple plus loin, a de plus en plus la cote. Si vous tombez malade dans les 3 ans (ou 5 ans en Wallonie) suivant la donation, vous pouvez encore rapidement enregistrer le don. Votre enfant paiera alors les droits de donation correspondants et la période suspecte sera levée. Pour l’enregistrement, vous pouvez vous rendre dans un bureau de sécurité juridique ou sur le site MyMinfin. Dans ce second cas, vous devrez regrouper tous les documents liés à la donation – document probant signé ou lettres recommandées et extraits de compte – dans un fichier PDF et les soumettre en ligne à l’administration fiscale.

Pour en savoir plus, surfez sur https://finances.belgium.be/fr/faq/comment-enregistrer-une-donation-de-biens-mobiliers

Réserve d’usufruit

La donation avec réserve d’usufruit est assez classique. Vos enfants reçoivent alors la nue-propriété, tandis que vous conservez l’usufruit. Si vous donnez uun logement, par exemple, vous pouvez continuer à l’occuper ou le louer à vie. Si vous donnez un portefeuille de titres, vous en recevrez les intérêts et les dividendes. La nouvelle législation prévoit toutefois qu’en tant que donateur, vous n’avez plus droit aux plus-values du portefeuille et ne pouvez donc plus indiquer dans l’acte que les plus-values reviennent également à l’usufruitier. Il s’agit d’un inconvénient majeur, car de nombreux produits d’investissement ne rapportent pas d’intérêts ni de dividendes – comme les fonds de capitalisation. L’alternative pour la donation d’un portefeuille de titres est de la prévoir avec une charge de rente (voir ci-après). À noter que pour une donation avec réserve d’usufruit, vous devrez vous rendre chez un notaire. Il est en effet généralement admis qu’un don manuel avec réserve d’usufruit n’est pas possible. Dans le cas d’un don bancaire, c’est techniquement possible, mais cela n’a pas de sens, car le bénéficiaire (donataire) devra alors payer des droits de succession.

Clause de retour conventionnel

Avec une clause de retour conventionnel, il sera considéré que la donation n’a jamais eu lieu si le bénéficiaire décède avant vous. Le bien donné vous revient alors en exonération d’impôt. Cette clause est de plus en plus souvent optionnelle. Imaginons que votre fils, donataire, décède avant vous, vous pouvez alors choisir de recourir à la clause de retour ou non.

Quand vous faites une donation à vos (petits-)enfants, vous souhaitez généralement qu’ils en fassent bon usage.

Généralement, il est prévu que vous devez faire connaître votre choix par écrit dans un certain délai (par exemple 4 mois) et que cela doit être fait, par exemple, par acte notarié, directement dans la déclaration de succession ou via un document soumis à l’enregistrement. L’avantage est qu’une clause optionnelle vous permet, en tant que donateur, de faire le meilleur choix à ce moment-là. Supposons que votre fils décède alors qu’il a encore de jeunes enfants et que vous n’êtes pas encore très âgé, vous pouvez choisir de récupérer le bien donné afin de pouvoir le donner à vos petits-enfants plus tard, lorsqu’ils seront majeurs.

Clause de destination

Quand vous faites une donation à votre petit-enfant, vous souhaitez généralement qu’il en fasse bon usage, comme l’achat ou la rénovation d’une maison. Il est possible d’assortir votre donation d’une telle condition. Le principe «donner, c’est donner» ne s’applique-t-il pas alors? Si, mais une telle clause de destination ne viole pas ce principe. En fait, vous indiquez simplement comment le donataire peut dépenser ce qui a été donné. Vous pouvez également lui interdire d’acheter certains biens, comme une moto. En pratique, une telle interdiction n’est toutefois souvent pas concluante. Il est en effet impossible de dresser une liste de tous les biens présentant un danger selon vous et de contrôler chaque dépense.

Une autre solution consiste à accorder un prêt sans intérêt, par exemple pour financer des travaux de rénovation. Une fois les travaux terminés, vous donnez quittance du prêt. Une telle renonciation est considérée comme une donation indirecte. En tant que donateur, vous devez donc rester en vie pendant encore 3 (ou 5) ans. Une autre alternative est le don de facture. Vous convenez à l’avance de payer la facture de la nouvelle salle de bains de votre (petit-)enfant par exemple. Là encore, le délai de 3 (ou 5) ans s’applique et il est préférable d’établir un document probant.

Clause de bien-être

Une clause de bien-être vous permet de stipuler que le donataire doit vous assurer un logement, des moyens de subsistance et les soins nécessaires si vos ressources sont insuffisantes. Soyez précis sur ce que recouvre la clause de bien-être. Pensez par exemple aux achats de nourriture, au chauffage, à l’électricité, à l’eau, aux honoraires de médecins, aux frais d’hospitalisation, aux soins infirmiers, aux médicaments, à l’aide et à l’assistance, etc.

Vous pouvez également stipuler que la personne à qui vous faites une donation doit régler vos factures de maison de repos. Cette charge ne vide pas le don de sa substance. En outre, il n’est pas certain que la clause soit un jour appliquée. En tant que donateur, vous devez recourir à cette clause «de bonne foi», de sorte qu’il est pratiquement impossible d’exagérer les coûts en optant par exemple pour une maison de repos luxueuse. Pour plus de sécurité, vous pouvez indiquer explicitement dans l’acte de donation dans quelle maison de repos vous souhaitez être admis afin d’éviter toute discussion ultérieure. En outre, vous pouvez également renseigner une fourchette de prix (indexée).

Un versement régulier (charge de rente)

En pratique, il arrive couramment que des parents veuillent donner une somme importante à leurs enfants qui construisent ou achètent une maison alors qu’ils ont eux-mêmes besoin d’un certain revenu pour joindre les deux bouts. Dans ce cas, vous pouvez par exemple donner un montant de 200.000 euros à votre enfant en prévoyant qu’il devra vous verser 6.000 euros par an ou 500 euros par mois. Une telle charge est valable pour autant qu’elle reste raisonnable et qu’elle n’annule pas indirectement la donation.

Il arrive souvent qu’au moment de la donation, les parents n’aient pas besoin du capital, ni d’un complément de revenus. Mais on ne sait jamais ce que l’avenir nous réserve. C’est pourquoi vous pouvez également stipuler que la rente (par exemple 6.000 euros par an) ne doit être payée que lorsque vous en faites la demande. La charge de rente est alors facultative. En tant que donateur, vous avez ainsi le choix de demander ou non à ce qu’elle soit versée chaque année.

Déclaration nécessaire pour l’enregistrement (uniquement si vous faites enregistrer la donation)

• Le(s) donateur(s) déclare(nt) être père/mère/grand-père/grand-mère* du donataire (parent en ligne directe).

• Le(s) donateur(s) déclare(nt) que son (leur) domicile fiscal pendant la période de cinq ans précédant la date à laquelle ce don bancaire est présenté pour enregistrement était situé dans la Région flamande/wallonne/de Bruxelles-Capitale*.

• Le donataire déclare que son domicile fiscal pendant la période de cinq ans précédant la date à laquelle cette donation bancaire est présentée à l’enregistrement était situé dans la Région flamande/wallonne/de Bruxelles-Capitale*. (* biffer les mentions inutiles)

• La valeur des biens donnés s’élève à ………………................................................... euros.

Interdiction d’aliénation

Les donateurs souhaitent souvent que leurs (petits-)enfants ne puissent pas vendre (immédiatement) ce qu’ils ont reçu. Cela semble logique lorsque le don porte par exemple sur les actions de l’entreprise familiale. Mais même si vous donnez une maison ou un portefeuille de titres, vous pouvez par exemple craindre que votre fils ou fille ne vende le tout pour faire le tour du monde. Vous pouvez éviter cet écueil en prévoyant dans les conditions de la donation que le bien donné ne peut être aliéné (vendu, donné, etc.).

Il est généralement admis qu’une telle clause est valable si elle n’est pas trop restrictive. Il est donc préférable de limiter l’interdiction d’aliénation dans le temps et de justifier l’intérêt de cette interdiction – par exemple, vous donnez un appartement pour que votre fils y emménage.

Pas dans la communauté matrimoniale

Si vous faites un don à votre enfant, vous ne souhaitez généralement pas qu’il tombe dans la communauté de biens matrimoniale. Car en cas de divorce, une partie de la donation irait alors à votre ex-beau-fils ou belle-fille. Une clause d’exclusion vous garantit que ce que vous donnez à votre enfant restera sa propriété. Vous pouvez sans aucun souci insérer une telle clause dans les conditions d’une donation.

Elle peut même être étendue aux revenus de la donation – par exemple, le loyer de l’appartement donné, les dividendes des actions données, etc.

Clause drogues et secte

Les donations à des mineurs ou à de jeunes adultes (dans la vingtaine) comportent parfois une clause dite drogues et secte. Cela signifie qu’en tant que parent donateur, vous pouvez (mais ne devez pas) révoquer la donation si votre enfant devient toxicomane ou alcoolique, s’il entre dans une secte ou s’il est condamné à une lourde peine.

Exemple 1. Clause de retour

Le donateur se réserve le droit de retour des biens donnés au donataire, ou de ce qui les remplace par (ré)investissement, accroissement et remplacement des biens, si le donataire décède avant le donateur, qu’il ait ou non des enfants.

Le droit de retour est une faculté ; le donateur déclarera son choix par écrit dans les quatre (4) mois qui suivent le décès dans la déclaration de succession, par acte notarié ou par le biais d’un document présenté à l’enregistrement. Si le donateur n’a pas communiqué son choix à temps, le droit est réputé ne pas avoir été exercé. Par dérogation à l’article 5.147 du Code civil, il est expressément prévu que l’effet des conditions résolutoires est rétroactif.

Exemple 2. Interdiction d’apport dans la communauté matrimoniale

Le don bancaire est soumis à l’interdiction d’apporter les biens reçus, ainsi que les biens qui en tiendraient lieu, dans une communauté de biens, dans une clause d’accroissement, ou dans une indivision par contrat de mariage ou de cohabitation, jusqu’au décès des deux donateurs.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici