Déclaration fiscale 2019 : davantage de revenus exonérés

Avant de profiter de vos vacances d’été 2019, vous devez encore remplir un important devoir de citoyen : déclarer vos revenus 2018 au fisc.

Vous avez toujours le choix entre la déclaration papier, qui doit parvenir au fisc pour le 29 juin 2019 au plus tard, ou en ligne au 30 juin 2019. Quelque 40% des contribuables reçoivent une déclaration préremplie qu’ils ne doivent même pas confirmer. Il est toutefois préférable d’en vérifier toutes les informations. Afin de compléter correctement votre déclaration, vous avez besoin de quelques chiffres et barèmes que vous retrouverez dans les tableaux ci-dessous.

Barèmes fiscaux 2019

Le Tax shift

L’année de revenus 2018 constitue la troisième année du tax shift du gouvernement Michel I, étalé sur quatre ans. Les salaires nets ont ainsi augmenté pour la dernière fois au 1er janvier 2019 dans le cadre du tax shift. L’objectif est de faire glisser une partie de la charge de la fiscalité sur les revenus du travail vers d’autres postes, comme une hausse des accises sur le diesel, le tabac et l’alcool, un relèvement du taux ordinaire du précompte mobilier à 30%, la suppression du taux de TVA réduit sur l’électricité... Le gouvernement souhaite ainsi réduire le coût du travail en Belgique en combinant ces mesures à des baisses de charges patronales.

La baisse de la fiscalité sur le travail a pris la forme d’une augmentation des frais professionnels forfaitaires, une refonte des tranches d’imposition et une augmentation de la quotité exemptée. Les salaires nets ont donc augmenté et tout particulièrement, les bas salaires. Globalement, le salaire net d’un travailleur avec un salaire brut de 2.000€ par mois a augmenté de 11,66 % en 4 ans (de 1.444 à 1.612 €). Celui d’un salarié rémunéré 5.000€ par mois n’a par contre augmenté que de 4,79% (de 2.676 à 2.804 €) selon les données de SD Worx.

Cette hausse des salaires nets apparaît être une très bonne nouvelle, d’autant plus que l’objectif d’une réduction des coûts du travail a été atteint. Reste à voir si les salariés et pensionnés concernés en sont sortis réellement gagnants. Ils sont en effet également concernés par les mesures ayant permis de compenser ce tax shift. Et d’autres mesures du gouvernement ont eu un impact sur leur situation financière comme la hausse du minerval à l’université, le saut d’index, etc.

Le montant sur lequel vous ne payez pas d’impôts

Vous ne payez pas d’impôts sur votre première tranche de revenus. Cette quotité exemptée est de 7 430 € par contribuable pour les revenus de 2018. Et ce, que vous soyez isolé, cohabitant légal ou marié. Cette quotité exemptée est relevée à 7. 730 € si votre revenu imposable ne dépasse pas 45.750€. Votre quotité exemptée est majorée de 590€ par enfant de moins de trois ans pour lequel des frais de garde n’ont pas été déduits. Les personnes handicapées à charge comptent double.

Augmentation de la quotité exemptée

Les revenus complémentaires exonérés

Depuis l’année dernière, vous pouvez gagner jusqu’à 6.130 € de revenus par an pour 3 types d’activités. Il s’agit des revenus obtenus d’une plateforme d’économie collaborative, des services de citoyen à citoyen et des défraiements d’une association. Ces revenus sont entièrement exonérés d’impôts s’ils ne dépassent pas 6.130 €. S’ils excèdent ce plafond, ils sont en principe entièrement – pas seulement le montant dépassant 6.130€ – considérés comme des revenus professionnels et donc imposables au taux marginal. Sauf si vous apportez la preuve que votre activité n’est pas régulière et ne peut être considérée comme une activité professionnelle. Dans ce cas, ils seront imposés comme des revenus divers au taux de 33%. Mais que sont précisément ces 3 types d’activités complémentaires ?

Les services occasionnels de citoyen à citoyen sont des prestations limitées fournies directement par un particulier à un autre (sans intervention d’une organisation tierce) dans le cadre de son temps libre. Afin de rendre les contrôles possibles, vous devez déclarer préalablement vos activités grâce au service en ligne de l’Office national de Sécurité sociale. Le paiement des rémunérations s’effectue directement entre les particuliers. Concrètement, cela concerne notamment la garde d’enfants, les cours particuliers et cours de sport, les petits travaux d’entretien, l’aide administrative ou informatique, etc.

Le travail associatif concerne les activités effectuées dans une administration publique ou une association privée sans but lucratif dans l’intérêt d’autrui ou de la collectivité. Ces services ne sont pas rendus à titre gratuit, mais en échange d’une indemnité limitée.

Un contrat écrit récapitule les modalités convenues. Vous pouvez ainsi exercer une activité complémentaire durant votre temps libre en tant que travailleur associatif. Concrètement, cela concerne les animateurs, les entraîneurs, les concierges d’infrastructures de jeunesse, les accompagnateurs pour les voyages scolaires, etc.

L’ économie collaborative est basée sur l’échange ou le partage de lieux, de biens, de ressources, de capitaux, de compétences et de services dans une relation entre pairs et hors de toute activité professionnelle. Ces revenus doivent vous être attribués par une plateforme reconnue dont vous pouvez retrouver la liste sur https://finances.belgium.be/sites/default/files/downloads/127-economie-collaborative-liste-plateformes-agreees.pdf. À noter qu’Airbnb, une des plateformes les plus populaires de l’économie collaborative, ne figure pas dans la liste. Les revenus obtenus de la location d’une chambre via Airbnb ne sont pas exonérés et sont donc imposables.

Pour bénéficier du statut de travailleur associatif ou de prestataire de services de citoyen à citoyen, vous devez exercer une activité professionnelle principale. Vous devez ainsi travailler au moins à 4/5 comme salarié, être actif comme indépendant ou être pensionné. Ces conditions ne s’appliquent pas si vous êtes actif dans le cadre de l’économie collaborative.

Vous ne pouvez toutefois pas prester de services liés à votre activité professionnelle comme indépendant. Si vous êtes salarié, cela ne pose par contre aucun problème. Vous pouvez ainsi être plafonneur salarié et offrir vos services de plafonnage dans le cadre de l’économie collaborative.

La pension libre complémentaire pour les salariés

Face au défi des pensions, le gouvernement a dupliqué le modèle de la » pension libre complémentaire pour indépendant » (PLCI) avec une nouvelle formule pour les salariés : la » pension libre complémentaire pour travailleurs salariés » (PLCS). Les salariés qui ne bénéficient pas d’une assurance groupe peuvent ainsi décider de se constituer eux-mêmes une pension complémentaire dans le cadre du deuxième pilier. Le salarié fixe librement sa contribution moyennant le respect de certaines limites. Ce montant est ensuite retenu sur son salaire par l’employeur qui le verse à l’organisme de pension choisi par le travailleur.

Le salarié est donc le seul décideur. Il choisit lui-même s’il souscrit une PLCS dans les limites prévues par la loi (ou s’il l’arrête). Il fixe le montant de sa contribution qu’il peut modifier pendant toute la durée du contrat. Il détermine la périodicité des retenues (mensuelles, trimestrielles...). Et il choisit le produit de pension complémentaire (branche 21 ou branche 23) ainsi que le montant du capital-décès et son bénéficiaire.

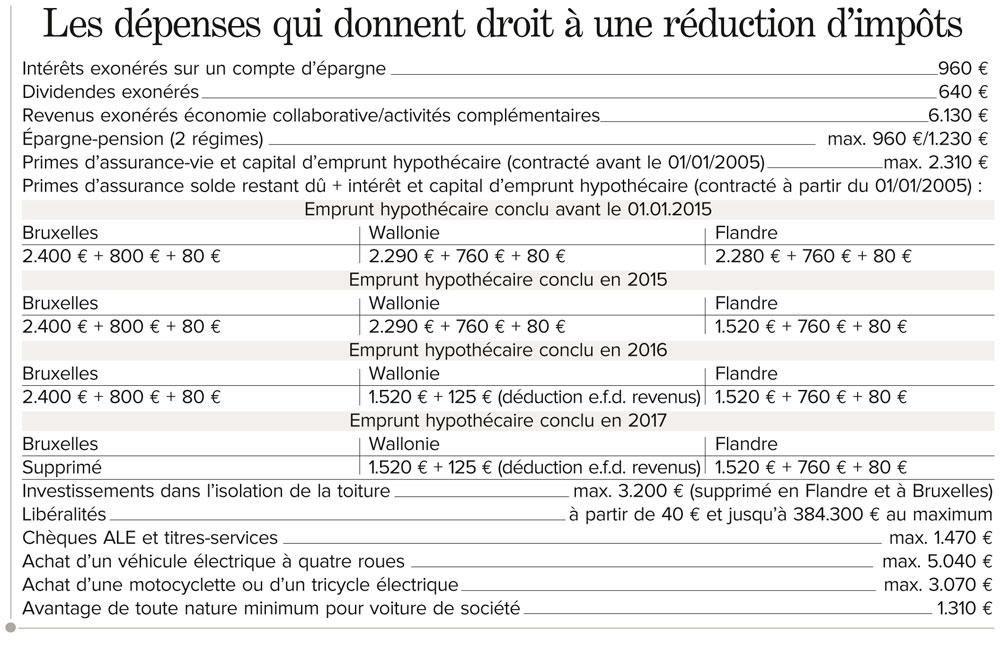

Durant le contrat, les versements donnent droit à réduction d’impôts. Pour faire très simple, elle est de 30 % du montant des contributions plafonnées à 1.600 € par an. À l’échéance, le capital versé est imposé à un taux de 10 % dans le meilleur des cas.

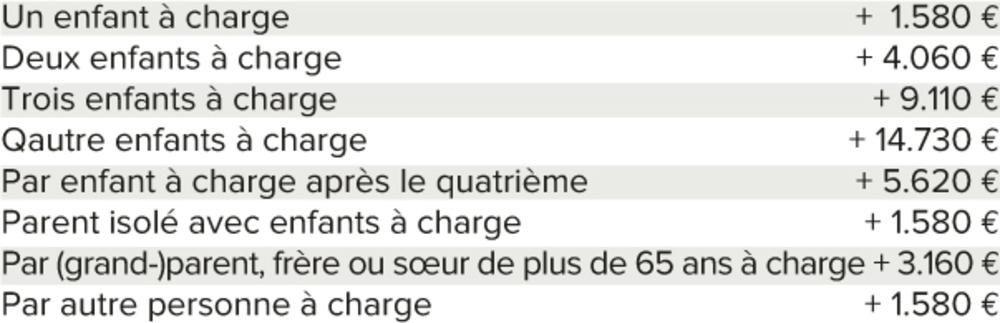

Ressources nettes maximales pour être considéré comme personne à charge

Montant de base : 3.270 €.

Montant majoré pour un enfant à charge d’un isolé : 4.720 €.

Montant majoré pour un enfant handicapé à charge d’un isolé 5.990€.

Jusqu’à 3.270 €, les pensions alimentaires ne sont pas prises en compte dans les ressources. Il n’est également pas tenu compte de la rémunération d’un étudiant jobiste et des revenus d’un d’étudiant-indépendant jusqu’à 2.720 €.

Frais professionnels forfaitaires 2019

Les frais forfaitaires s’élèvent à 30 % de vos revenus et ne peuvent jamais dépasser 4.720 €. Il n’y a plus qu’un seul pourcentage depuis l’année de revenus 2018.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici