Pension : ce que le gouvernement devrait faire pour garantir la survie du système

Frank Vandenbroucke et Jean Hindriks, tous deux membres du Conseil académique des pensions et professeurs d’université, expliquent comment le prochain gouvernement devrait agir pour garantir la survie du système belge des pensions.

Comment faire pour préserver nos pensions ? Comment redonner un sentiment de sécurité à la population ? Ces questions nous les avons posées à Frank Vandenbroucke et Jean Hindriks. L’un est néerlandophone, ex ministre (SP.A) et grand spécialiste des questions sociales notamment à l’université d’Amsterdam, l’autre est francophone, professeur en économie à Louvain et membre de l’Institut Itinera qui étudie les questions sociales importantes. L’opinion des deux hommes est parfois divergente, mais ils se rejoignent sur le fait qu’il faut restaurer la confiance en matière de pension et chasser les peurs mauvaises conseillères. Ils pensent, sans langue de bois, qu’il est temps de prôner un contrat social pour les pensions, une nouvelle forme de solidarité entre les générations.

FRANK VANDENBROUCKE : » D’ABORD, RESTAURER LA CONFIANCE «

Quelles devraient être les priorités du prochain gouvernement en matière de pensions ?

La mission cruciale du prochain gouvernement est d’abord de restaurer la confiance dans notre système ! Depuis quelques années, j’entends les jeunes dire que de toute façon, pour nous, il n’y aura plus de pension. Ou qu’ils vont devoir travailler jusqu’à 70 ans. Moyennant une bonne politique, il n’y a aucune raison pour que cela arrive. Mais une bonne politique suppose qu’on fasse des choix, que ces choix soient compris par chacun – jeunes et moins jeunes – et que la politique puisse être appliquée. Malheureusement, le gouvernement Michel a réduit plutôt qu’augmenter la confiance dans l’avenir de notre système de pensions, avec toute la confusion que cela implique.

L’âge de la pension à 67 ans a fait des vagues...

Le gouvernement a cru pouvoir adopter vite-vite quelques mesures en 2015, sans beaucoup d’explications et sans qu’on sache très bien dans quel cadre ces mesures seraient appliquées. La plus visible a été le rehaussement de la pension légale à 66 ans dès 2025 et à 67 ans en 2030. Avec pas mal de protestations à la clé. Le gouvernement a promis des compensations pour les professions pénibles, un système de pension à temps partiel, etc. Mais tout cela a rapidement fait l’objet de blocages. On est donc dans l’impasse et la confiance est rompue. Ce que le nouveau gouvernement ne doit donc surtout pas faire, c’est prendre de nouvelles mesures dans l’urgence. Mais, au contraire, organiser une bonne gouvernance. C’est le seul moyen de rétablir la confiance. Il faudra d’abord réfléchir à une politique de pensions cohérente, penser à long terme et mettre sur pied une large délibération. Il faut avant tout que les partis politiques et les partenaires sociaux se mettent d’accord sur cette bonne gouvernance.

Faut-il prendre en compte le nombre d’années de travail plutôt que la question de l’âge ?

Certains se lancent dans la vie active plus tôt que d’autres. Ce sont aussi les personnes qui ont fait le moins d’études et qui assurent les professions les plus lourdes. Voilà pourquoi, en 2014, nous avons plaidé auprès de la commission d’experts pour un système de pensions qui laisserait aux citoyens la liberté de déterminer l’âge de leur retraite, à partir du moment où ils auraient derrière eux suffisamment d’années de travail. Il faut que la durée de carrière devienne le pivot du système. Mais on ne peut pas mettre sur pied un système de pensions sans en référer à l’âge. Pour vous donner un exemple : admettons qu’on exige minimum 42 années de carrière pour pouvoir prétendre à une pension. Quelqu’un qui a commencé à travailler à l’âge de 18 ans pourrait être pensionné à 60 ans, tandis que celui qui a suivi des études jusqu’à ses 26 ans devrait attendre d’en avoir 68 ? Non, il faut prévoir un âge butoir auquel tout le monde peut être pensionné, malgré une plus courte carrière. C’est cela l’âge légal de la pension. Et on peut se demander s’il ne serait pas nécessaire de fixer un âge minimum de mise à la pension, soit un âge que tout le monde devrait atteindre, y compris ceux qui ont derrière eux une longue carrière.

Vous proposez la règle des 45 années de carrière...

Personnellement, je pense qu’il serait défendable d’évoluer progressivement pour parvenir, en 2030, à un système de pensions au sein duquel on aurait droit à une pension complète entre 62 ans (âge minimum) et 67 ans (âge légal), à condition d’avoir une carrière – par exemple – d’au moins 42 ans. Attention, pour la » carrière normale « , qui permet de calculer le montant de la pension, je maintiendrais la règle des 45 années de carrière. Celui qui n’atteint pas 45 années toucherait une moindre pension que celui qui les atteint. La personne qui aurait commencé à travailler à 18 ans obtiendrait donc une » pension normale » à 63 ans, mais il aurait la possibilité d’arrêter plus tôt moyennant une pension moindre. Celui qui se lance à 20 ans arriverait à 65 ans à l’âge normal de la pension mais pourrait stopper plus tôt. Je vous donne ces chiffres non pas comme une proposition définitive mais plutôt comme une indication de la manière dont on devrait raisonner.

FRANK VANDENBROUCKE : » LE BONUS DE PENSION DOIT REPRENDRE DU SERVICE ET MÊME ÊTRE RENFORCÉ

Et la pension partielle ?

A côté de cela, il me semble qu’on devrait permettre aux gens de prendre une pension partielle, même s’ils ne remplissent pas (encore) toutes les conditions. Par exemple, pour une personne de 60 ans minimum comptant au moins 41 années de carrière. Cela permettrait de lever le pied professionnellement, tout en s’assurant des revenus suffisants, grâce à la » pension partielle « . Ce n’est qu’un exemple et il faudrait qu’on se penche de manière approfondie sur la question, ce qui n’a, hélas, encore jamais été le cas.

Pour encourager les gens à travailler plus longtemps, ne faut-il pas des incitants financiers ?

Pour moi, la priorité des priorités c’est de réactiver le bonus pension. Jusqu’en 2015, ce bonus existait : si vous délaissiez la possibilité de prendre une pension anticipée et continuiez donc à travailler, vous aviez droit à un petit bonus pour chaque jour de travail supplémentaire presté. Selon moi, ce bonus doit reprendre du service, et même être renforcé. Ça permettra de faire coup double : d’une part, récompenser les gens qui travaillent plus longtemps et, d’autre part, arrondir un peu les pensions – en tout cas les plus modestes. Si on désire laisser suffisamment de choix aux gens, ce type de bonus est incontournable. Cela permet non seulement de récompenser ceux qui continuent à travailler mais aussi d’assurer une certaine justice entre ceux qui décident d’arrêter de manière anticipée et ceux qui préfèrent continuer à travailler. Il faut élargir le cadre du bonus. On pourrait aussi déterminer dans quelle mesure on peut se permettre d’augmenter la pension minimum.

Vous avez contribué à une généralisation de la pension complémentaire. Mais il subsiste d’énormes différences d’une entreprise à l’autre. Faut-il en revenir au premier pilier, à savoir une pension légale décente pour tous ?

Le premier pilier de la pension est effectivement fondamental. Il faut éviter de glisser vers une pension de base d’un montant ridicule au sein du premier pilier. Mais comme le deuxième pilier s’est entre-temps très largement concrétisé, nous devons poursuivre en ce sens. La réforme que j’ai menée en 2003 partait de l’idée suivante : s’il existe bel et bien un deuxième pilier, il faut que tout le monde y ait accès, y compris les employés des petites entreprises, y compris ceux qui ne touchent que de faibles salaires... J’ai voulu un système sûr et robuste, qui donne la préférence à de larges plans de pension pour tous les employés d’un secteur, et intégré dans une consultation sociale. Depuis 2003, on a effectivement réussi à légèrement démocratiser ce deuxième pilier, mais cela reste insuffisant.

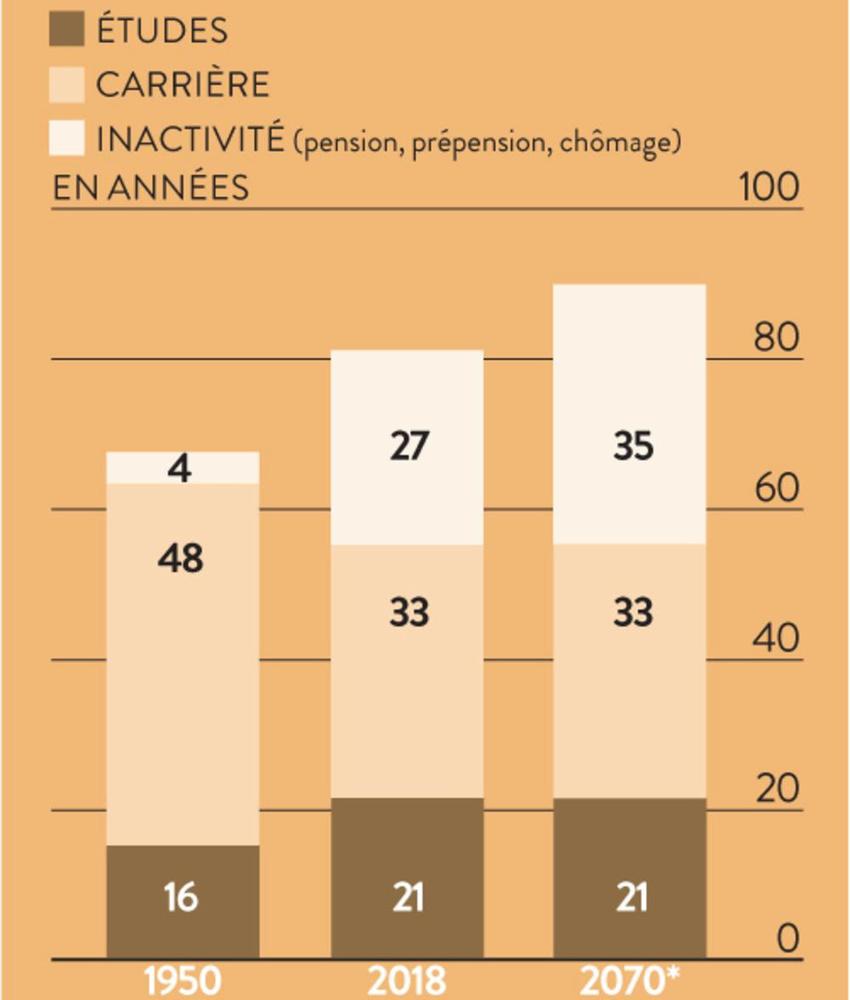

LA PÉRIODE D’INACTIVITÉ S’ALLONGE

Source: Commission européenne, étude sur le vieillissement de la population.

Que pensez-vous de la nouvelle pension libre complémentaire pour les travailleurs salariés ?

Le gouvernement Michel a pris une étrange décision : proposer aux salariés de souscrire individuellement à une pension complémentaire. Cette décision sape la motivation des patrons à investir plus avant dans les fonds de pension collectifs – alors que ce sont précisément ces efforts collectifs qui devraient être généralisés. Cette décision n’est pas seulement bizarre, elle est carrément hors sujet. Notre Conseil académique des pensions s’était fermement élevé contre ce choix : dans le monde, vous ne trouverez pas un seul expert en matière de pensions qui applaudira à cette idée de pension complémentaire individuelle.

Et comment mettre sur pied un système de pension valable sans que cela ne pèse trop sur les jeunes générations ?

C’est en effet une question fondamentale. Dans notre rapport de 2014, nous avons repris quelques principes qui, si on en tient compte, permettront aux jeunes générations de toucher plus tard des pensions au moins aussi bonnes (voire meilleures) que les actuelles, tout cela au sein d’un système viable. Je me rends compte que dire aux gens qu’ils vont devoir travailler plus longtemps n’est pas un message facile à faire passer, mais il faudra pourtant que la durée moyenne des carrières s’allonge. Comprenez-moi bien : je parle d’une durée moyenne. Individuellement, cela laisse pas mal de marge, et ce sera tout à fait possible si on instaure un bonus pension réellement attractif.

JEAN HINDRIKS » OUI, LES PENSIONS SERONT TOUJOURS PAYÉES «

Le citoyen est déboussolé. Il se demande si, demain, il restera de l’argent pour payer sa pension légale...

La réponse est oui. Il y aura toujours de l’argent pour les pensions. La situation est alarmante, mais il ne faut pas être alarmiste. Des solutions existent. Le prochain gouvernement devra impérativement avoir une discussion sur le financement des pensions au-delà de tous les fantasmes...

Fantasmes, quels fantasmes ?

On est dans un système où il n’y a pas de provision pour les pensions. Certains rêvent d’un pays de cocagne où l’argent tombe du ciel. Un pays, où avec une seule année de travail, on pourrait financer une année de pension. Il faut en réalité trois années de travail (de cotisations) pour financer une année de pension ! Travailler moins pour gagner plus, ce sont des mensonges agréables qui flattent les oreilles. Et » on » fait croire qu’il suffit d’augmenter la TVA pour y parvenir. Ou alors aller chercher l’argent dans des paradis fiscaux. Les économistes savent que c’est impossible. Tout l’argent des paradis fiscaux n’appartient pas à la Belgique. Une taxe sur les riches ? Mais les riches, ils peuvent disparaître du jour au lendemain. Et puis, dans l’absolu, ce sont de » petites » sommes au regard des milliards et des milliards nécessaires. Non, il faut des arguments solides et stables.

La solution selon vous ?

C’est l’emploi qui doit contribuer au financement de la sécurité sociale. Il est urgent d’aménager les fins de carrière. Soyons clairs, entre 55 et 65 ans, ceux qui travaillent encore sont minoritaires. Les travailleurs 55+ souffrent d’être rejetés du marché du travail. Les employeurs et les syndicats, en parallèle, se demandent comment remettre sur le marché du travail cette masse de population. Nous vivons dans un monde qui a changé. Il n’y a plus d’excédents de travailleurs qu’il faut mettre à la prépension. Il manque plutôt des bras aujourd’hui. Tous les pays se battent d’ailleurs pour attirer des forces actives jeunes pour assurer la relève démographique. C’est le grand enjeu.

Le débat sur la pension à 65 ou 67 ans n’aurait pas lieu d’être, alors ?

Disons qu’on s’est trop focalisé sur l’âge du départ. Les gens partent à la retraite avant l’âge légal dans les faits. Un exemple ? Les fonctionnaires en Belgique prennent leur pension vers 60 ans. L’âge est polémique, symbolique. Il divise. Un âge de 67 ans n’a pas la même signification pour tout le monde. Une personne qui a commencé à travailler à 18 ans et dont le métier a été difficile ne vit pas la même réalité qu’une personne qui a commencé sa carrière à 24 ans et dont le travail aura été plus agréable... Il est d’ailleurs dommage d’avoir torpillé le système à points. La pension, c’est comme une voiture d’occasion. Le kilométrage devrait être plus important que l’âge du véhicule.

Vous parlez de » bobards » en matière de pension...

Quand j’entends que les pensions ont diminué, cela me hérisse. Elles n’ont en réalité jamais autant augmenté que ces dernières années. Depuis 10 ans, l’évolution des pensions est deux fois plus rapide que l’évolution des contributions à la sécurité sociale. Le système est en péril si on ne le réforme pas. Le nombre de pensionnés augmente. Ils vivent plus longtemps. Et on leur verse des pensions plus élevées. C’est un triple effet boule de neige. Il y a dix ans, les dépenses de pension s’élevaient à 35 milliards d’euros par an. Nous sommes aujourd’hui à près de 50 milliards.

JEAN HINDRIKS : » LA PENSION, C’EST COMME UNE VOITURE D’OCCASION. LE KILOMÉTRAGE DEVRAIT ÊTRE PLUS IMPORTANT QUE L’ÂGE DU VÉHICULE.

Et vous proposez quoi pour sauver les pensions ?

Tout l’enjeu est donc l’âge d’accès à la pension (ndlr : l’âge effectif moyen de départ à la pension était de 62 ans pour les travailleurs du secteur privé en 2018). Si les gens travaillaient jusqu’à 65 ans, on n’aurait pas ces soucis. Quand certains donnent l’Autriche comme modèle à suivre pour les pensions, il faut savoir qu’on y travaille en moyenne 4 à 5 ans en plus. Ici, vous pouvez encore avoir un » win for life » à 60 ans plutôt qu’65 ans. Qu’est-ce que vous faites ? L’infirmière, l’enseignant, même s’ils aiment leur travail, ne sont pas idiots ! Malgré la perte de revenu, les gens ont vite fait le calcul. Surtout à un âge où les enfants ont quitté le nid, que la maison est payée et qu’il y a une épargne de côté. Sans oublier la pension complémentaire. Il faut donc réorganiser les fins de carrières afin de prolonger l’activité. Il est temps de créer un vrai champ des possibles où les travailleurs pourraient renégocier leur salaire et leur temps de travail avec leur patron. Un aménagement qui laisserait aussi du temps aux individus selon le principe de la pension à temps partiel. Je suis un adepte la pension progressive. Elle autorise les réductions horaires en fin de carrière avec une pension partielle.

Mais que répondez-vous à tous ces gens qui souhaitent enfin profiter de la vie ?

Il est bien entendu plus agréable de penser qu’il ne faut rien changer ! Les baby-boomers sont des privilégiés. Ils n’ont pas connu la guerre, mais le plein emploi et des périodes de croissance. Le philosophe Michel Serres évoquait la transitivité, une chaîne bénéfique dans le temps. Ce que vos parents vous ont donné, vous ne pouvez pas le leur rendre. Mais vous pouvez transmettre en retour quelque chose aux générations qui suivent. La sécurité sociale fonctionne exactement comme ça. Nous sommes tous sur le même bateau qu’il faut le maintenir à flot pour nous enfants. Les générations suivantes ne peuvent pas être grugées en contribuant durant des années et en ne recevant rien en retour. Si la pauvreté baisse chez les seniors, elle augmente chez les jeunes. Il faut lutter contre une forme de cupidité intergénérationnelle. Les gens qui partent à la pension à 60 ans avec une perspective de pension de presque 30 ans doivent bien se rendre compte que la note sera salée pour... les autres. Les pensions pèsent aujourd’hui lourdement sur le coût du travail et mettent en péril l’emploi. On scie la branche sur laquelle on est assis. Je prône donc, un contrat, une responsabilité entre les générations.

Vous faites aussi un parallèle étonnant avec le climat...

Il faut s’indigner aussi pour les pensions. Oui, je fais un rapprochement avec le changement climatique. On a besoin d’une Anuna De Wever (ndlr : du nom d’une militante pour le climat) pour éveiller les consciences. Le système des pensions est à considérer comme ces ressources naturelles en voie d’extinction. Une seule génération ne peut pas les épuiser !

Vous trouverez les directives du Conseil Académique des Pensions sur www.conseilacademiquepensions.be

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici