Pouvez-vous déduire une pension alimentaire versée à vos parents?

C’est à nouveau le moment de compléter votre déclaration fiscale pour l’année écoulée. Certaines dépenses sont déductibles, réduisant ainsi vos impôts. Est-ce également le cas d’une rente alimentaire que vous versez à vos parents?

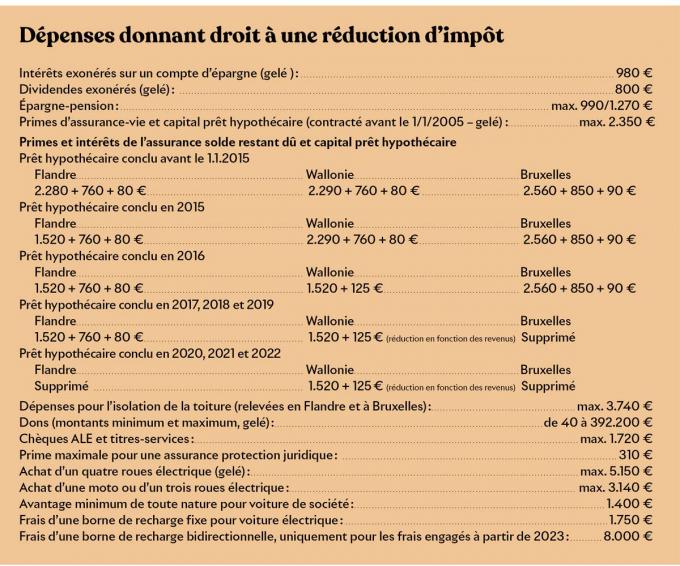

Vous pourrez retrouver les barèmes applicables à cette déclaration 2024 – revenus 2023 dans les encadrés. Les dates limites pour rentrer votre déclaration sont le 30 juin sur papier ou le 15 juillet via Tax-on-web pour une déclaration normale et le 16 octobre pour une déclaration complexe. Une déclaration est dite «complexe» si elle contient un ou plusieurs des revenus suivants: bénéfices et/ou profits, rémunérations de dirigeants d’entreprise, rémunérations de conjoints (cohabitants légaux) aidants ou revenus professionnels étrangers. Le recours aux services d’un comptable ou d’un expert fiscal n’a plus d’incidence sur le délai de rentrée de la déclaration.

Dans cet article, nous abordons en détail le traitement fiscal de la pension alimentaire versée aux parents en commençant par les conditions de déductibilité.

Les conditions de déductibilité

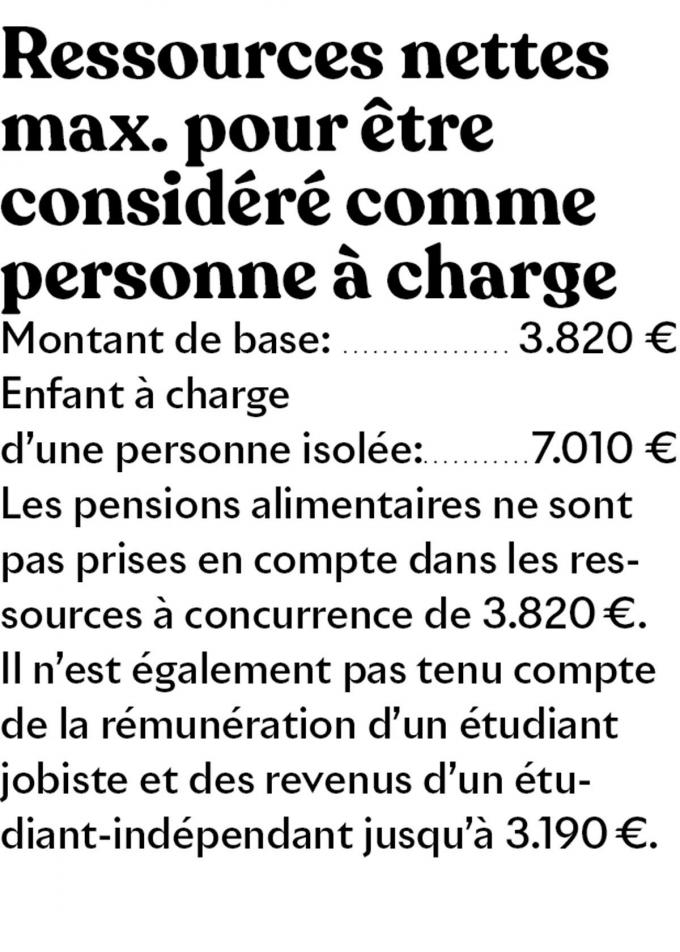

Il arrive que les enfants versent des rentes (ou pensions) alimentaires à leurs parents. Fiscalement, ces pensions alimentaires sont déductibles de vos revenus imposables à hauteur de 80% du montant versé si elles sont payées en exécution d’une obligation alimentaire résultant du Code civil ou du Code judiciaire. À cet effet, l’une des conditions est que le bénéficiaire de la rente alimentaire soit en «état de besoin». Cette condition n’est pas reprise dans le Code des impôts, mais s’applique indirectement par le renvoi du Code des impôts au Code civil. La condition de besoin ne s’applique pas lorsque l’obligation de verser une pension alimentaire résulte d’une décision de justice ou lorsque des parents versent une rente alimentaire à leurs enfants mineurs ou à leurs enfants majeurs encore aux études.

Qu’entend-on par «état de besoin»?

Il n’est pas facile de répondre à cette question. L’état de besoin doit être évalué sur la base des données factuelles et des conditions de vie concrètes de la personne concernée en tenant compte des conditions de vie normales du bénéficiaire de la pension alimentaire. Ces dernières dépendent notamment de son éducation et de sa situation sociale. Une baisse du patrimoine ou la perte d’un revenu -et la baisse du niveau de vie qui en résulte- peuvent occasionner une gêne, mais ne conduisent pas nécessairement à un état de besoin. En outre, l’état de besoin doit être involontaire. Les cadeaux et les mauvais investissements sont des choix personnels. Les avoirs possédés par le parent sont aussi pris en compte. Le bénéficiaire de la rente alimentaire doit réaliser ce patrimoine pour subvenir à ses besoins pour que la pension puisse être déductible fiscalement.

La décision du juge

Il n’est pas facile de prouver l’état de besoin d’un parent comme le démontre la jurisprudence. Début 2024, un contribuable a saisi la Cour d’appel d’Anvers. Il avait versé 15.000 € de pension alimentaire à ses parents et déduit fiscalement 80% de cette somme. Compte tenu d’un taux marginal d’imposition de 50% + 7% d’additionnels communaux, un versement de 100 € lui permettait d’obtenir un avantage fiscal de 42,80 €.

L’administration a refusé la déduction fiscale, car elle considère qu’il n’est pas prouvé que les parents se trouvent dans un état de besoin.

La Cour d’appel d’Anvers a estimé que le fils ne pouvait pas prouver que ses parents étaient dans le besoin. Il n’a pu fournir un aperçu concret et détaillé des frais de subsistance/besoins, étayés par des pièces justificatives, auxquels ses parents ont dû faire face au cours de l’année de revenus concernée.

Comme indiqué précédemment, les avoirs sont également pris en compte pour déterminer l’état de besoin. Dans le cas présent, il s’agissait d’investissements et de comptes d’épargne. Le niveau de revenus et le prélèvement annuel dans les économies des parents ne permettent pas de conclure à l’état de besoin de ces derniers. Une comparaison avec les frais liés à un séjour en maison de retraite n’était pas non plus pertinente en l’espèce. En effet, l’état de besoin doit être déterminé concrètement sur la base des besoins réels des parents. La Cour a conclu que l’état de besoin n’était pas prouvé et que la déductibilité fiscale de la pension alimentaire avait été rejetée à juste titre.

Quel impact fiscal pour les parents?

Si vous percevez une pension, vous avez en principe droit à une réduction d’impôts pour pensions. Si vous percevez d’autres revenus en plus de cette pension, comme une rente alimentaire, cet avantage fiscal sera réduit.

Qu’advient-il si un parent ne verse pas une contribution alimentaire?

L’inverse est plus courant, quand des parents doivent verser une pension alimentaire pour un enfant. Dans la plupart des cas, cela concerne des parents divorcés. L’enfant ne vit plus sous le toit de l’un des parents qui doit alors payer à l’autre une contribution alimentaire pour élever l’enfant. Pour autant qu’un certain nombre de conditions soient remplies, ces contributions alimentaires sont déductibles à 80%.

Il peut aussi arriver que l’enfant quitte le domicile parental pour vivre de manière indépendante, par exemple parce qu’il y a des désaccords au sein de la famille et que la situation n’est plus vivable, ou parce que le lieu d’études est si éloigné du domicile parental qu’un trajet régulier n’est pas possible. Même dans ce cas, les parents peuvent verser à l’enfant une rente alimentaire déductible fiscalement. À noter que le fisc veille toutefois au grain. En effet, l’administration se méfie des situations où une rente alimentaire est versée à un enfant aux études avant tout pour des raisons d’optimisation fiscale. Il faudra prouver que l’enfant a effectivement quitté le domicile parental de manière durable.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici