Quand l’inflation grignote votre épargne

Celui qui ne contre pas l’inflation perd de l’argent. C’est comme laisser tomber un billet de sa poche, le voir, et ne pas le ramasser. Mais existe-il des solutions?

L’inflation? Avec le même billet de 50€, quelques mois plus tard, vous ne pourrez plus acheter autant de marchandises au supermarché. Les économistes parlent « d’une perte de pouvoir d’achat de la monnaie« . Elle se traduit par une « hausse généralisée et durable des prix« , précise Bernard Keppenne, chef économiste de CBC. Et cette « maladie » monétaire affaiblit le portefeuille des consommateurs comme celui des épargnants.

PAUVRE COMPTE D’ÉPARGNE

« D’une part, ajoute Bernard Keppenne, cela se traduit par une augmentation du coût de la vie (nous le verrons plus loin) et, d’autre part, cela érode l’épargne si le rendement n’est pas équivalent au moins à l’inflation. C’est particulièrement le cas avec les comptes d’épargne qui sont rémunérés dans la majorité des cas à 0,11% alors que l’inflation en Belgique dépasse les 2%. Partant du constat que les encours des comptes d’épargne frôlent les 300 milliards d’euros en Belgique, il y a donc une double érosion du pouvoir d’achat des épargnants. » Ces derniers vivent actuellement, sans trop s’en rendre compte, dans un véritable système d’appauvrissement collectif.

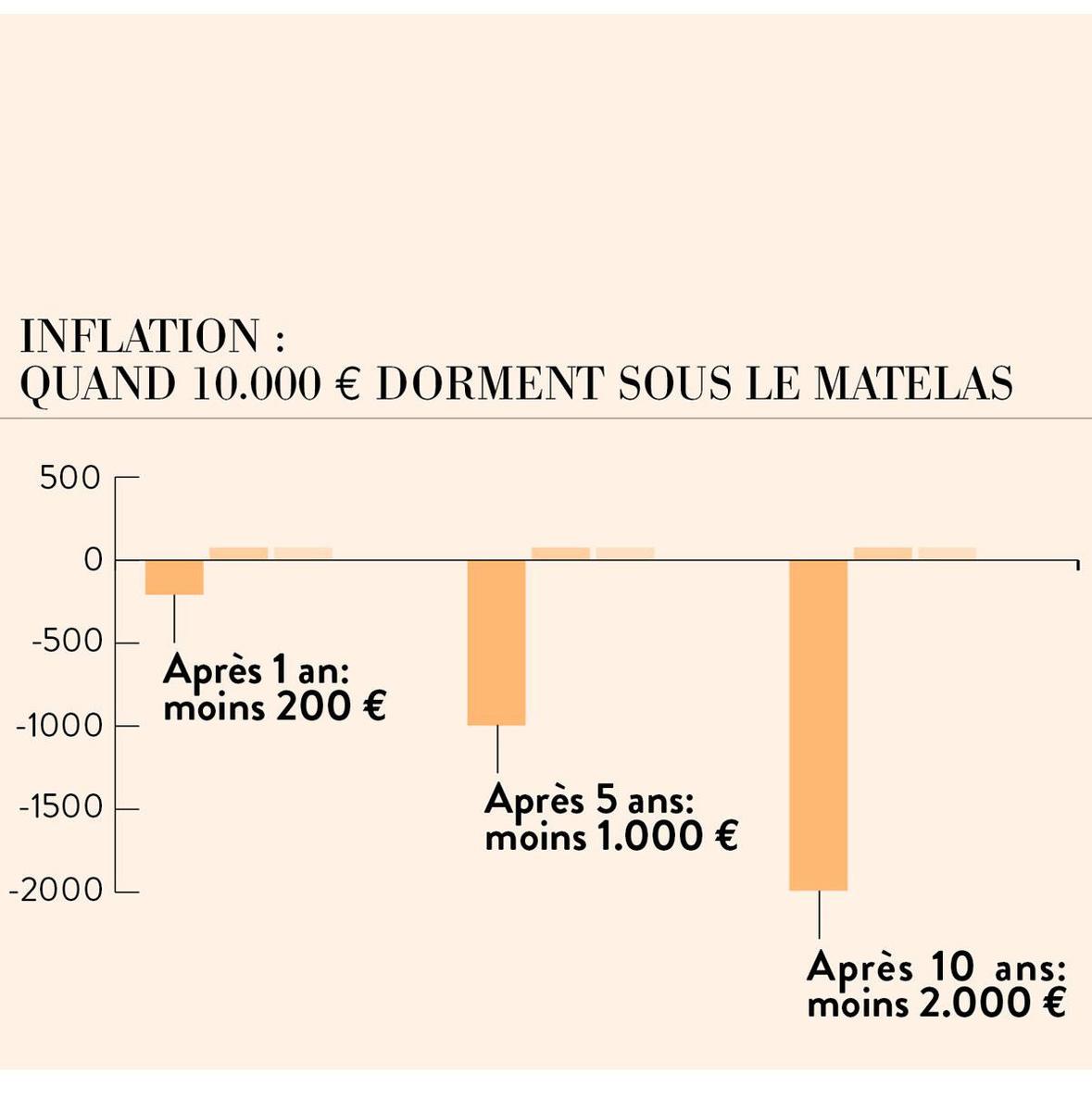

Par exemple, si vous avez 10.000€ sur votre livret d’épargne et si l’inflation est de 2%, vous pouvez acheter avec ce montant pour 200€ de moins après une année et pour 1.000€ de moins après seulement cinq ans. Et ce n’est évidemment pas le 0,11% du carnet de dépôt qui va compenser cette perte de pouvoir d’achat. Le 0,11% ne fait fructifier l’argent que de... 11€ par an pour 10.000€.

La solution ne serait-elle pas de faire le gros dos et d’attendre que votre compte d’épargne rapporte à nouveau davantage? C’est une illusion totale à court et même à moyen terme. Même si les taux d’intérêt augmentaient, il serait très peu probable que cette hausse puisse contrer l’inflation. Les taux resteront bas malgré une inflation plus élevée. « Dans la zone euro, où la BCE (la banque centrale des 19 pays de l’Union européenne utilisant l’euro) a lancé un exercice de révision de sa stratégie, aucune hausse des taux d’intérêt ne semble se profiler au moins jusqu’au second semestre de 2023 », analyse Peter Vanden Houte, l’économiste en chef d’ING.

Comment l’inflation impacte mon salaire et ma pension

En Belgique, les salaires et les allocations sont ajustés à l’évolution des prix à la consommation. C’est pourquoi les organisations syndicales défendent bec et ongles cette exception belge qu’est l’index. Car ce dernier permet de protéger le pouvoir d’achat des travailleurs.

L’index? C’est l’instrument qui permet d’adapter automatiquement les salaires, les pensions et les allocations sociales au coût de la vie. Il suit le prix de plus de 500 produits et services consommés par les ménages, le fameux « panier de la ménagère ». Cela permet de mesurer la hausse du coût des produits, donc de l’inflation. En réalité, on parle « d’indice santé », car le tabac, l’alcool et les carburants ne sont plus repris dans le panier. Les variations de certains prix comptent plus que d’autres. Des produits comme l’électricité ont une part plus importante que le sucre ou les timbres-poste.

Augmentation de 2% des pensions en novembre?

Donc, pour faire simple, quand le « panier de la ménagère » augmente de plus de 2% sur un an, les salaires doivent eux aussi être augmentés de 2%. C’est lié aux conventions collectives de travail dans chaque secteur. Chez Arceta (services RH), on mise d’ailleurs sur une indexation de 2% en novembre et en décembre. Et de rappeler que les salaires des fonctionnaires, du secteur non marchand et des allocations de sécurité sociale suivent un système d’indexation particulier appelé « l’indice-pivot ». Une fois ce pivot atteint ou dépassé, ces salaires et allocations connaissent une hausse automatique de 2%. « Un dépassement de l’indice-pivot en octobre 2021, précise-t-on chez Acerta, entraînerait une augmentation de 2% des allocations de sécurité sociale en novembre. Un mois plus tard, en décembre 2021, les salaires des fonctionnaires augmenteraient aussi. En ce qui concerne les employeurs subventionnés du secteur non marchand, le moment de l’indexation dépend de la commission paritaire à laquelle votre entreprise appartient. »

TAUX D’INTÉRÊT ZÉRO

C’est important cette histoire de taux. Car pour réguler l’inflation, pour empêcher que les prix ne flambent trop en somme, la BCE dispose d’un outil puissant: son taux directeur. Les banques vont utiliser ce taux directeur pour décider du taux des crédits accordés aux consommateurs. Et à l’heure où nous écrivons ces lignes, le principal taux d’intérêt de la BCE était maintenu à zéro. Si la BCE fait monter son taux directeur, cela signifie aussi que les banques pour les particuliers vont proposer des crédits à des taux plus élevés. Ainsi, les consommateurs seront plus réticents à emprunter, et donc à injecter de l’argent dans le circuit économique, évitant de la sorte l’inflation. Mais nous n’en sommes pas là.

QUELLES STRATÉGIES POUR PROTÉGER SON ÉPARGNE DE L’INFLATION?

« Chaque épargnant doit réduire son encours en compte d’épargne à un montant qui permet de faire face aux imprévus pour procéder à une diversification de ses placements », détaille le Chief Economist de CBC, Bernard Keppenne. On dit souvent que pour faire face à des dépenses imprévues, il faut garder l’équivalent de six mois de salaire/revenu mensuel sur son compte d’épargne. C’est l’épargne de précaution. Le reste de l’argent ne devrait pas y dormir. Car comme l’avons expliqué plus haut, laisser ses économies sur un livret d’épargne, c’est pour le moment se déplumer petit à petit.

Alors, quelle stratégie? Il n’y a pas de formule miracle, hélas. Avoir son capital garanti, disponible à tout moment et qui donne un rendement supérieur à l’inflation, le tout sans risque. Ça n’existe plus!

Une légère inflation, c’est bon

Une inflation autour de 2% est favorable à l’économie. L’argent circule. Car cette inflation modérée n’incite pas les consommateurs à reporter leurs achats dans l’espoir d’obtenir un prix plus bas, plus tard. Une inflation maîtrisée permet logiquement d’augmenter les salaires sans baisse du pouvoir d’achat. Cette inflation ne doit pas nous appauvrir tout en faisant tourner l’économie.

Elle peut même être profitable aux emprunteurs. Vous avez demandé un crédit à votre banque, il y a dix ans et au total vous allez rembourser 10.000€ d’intérêts pour un prêt de 100.000€ (exemple théorique). Mais depuis tout ce temps, avec l’inflation, votre salaire a augmenté chaque année. Donc, vous gagnez plus tout en remboursant les 10.000€ à votre banque. C’est plus facile de le rembourser.

PRIVILÉGIER LES FONDS

« Donc, ajoute, Bernard Keppenne, en fonction de son profil de risque, l’épargnant doit faire le point avec son conseiller financier pour construire un portefeuille qui lui permettra de se prémunir au maximum contre l’inflation. Ce portefeuille devra être suffisamment diversifié et doit être envisagé sur une longue période tout en sachant que, pour le moment, les obligations ne permettent pas de battre l’inflation vu le niveau des taux.

Il faut donc privilégier les actions via des fonds qui permettent alors d’assurer une bonne diversification du portefeuille. Il n’y a pas un instrument unique pour contrer l’inflation, mais une combinaison de produits financiers à privilégier. » Bien entendu, ces solutions comportent une prise de risque pour le capital. Sur le court terme, le cours des actions peut chuter rapidement. Il existe néanmoins des fonds mixtes (actions et obligations) pour éviter une exposition complète...

LE PÉTROLE!

Pour ceux qui désirent prendre le risque d’investir en Bourse, Steven Vandepitte stratégiste chez ING Belgique pointe quelques actions qui bénéficient ou qui protègent de l’inflation: « les matières premières (le pétrole plutôt que les métaux), l’immobilier, les actions de valeur (énergie & finance) et certains secteurs cycliques (comme l’industrie), les obligations d’entreprise et les obligations liées à l’inflation à courte maturité. »

OR, BRIQUE OU BRANCHE 21?

Et l’assurance-épargne? Une police d’assurance de la branche 21 pourrait effectivement compenser l’inflation. Mais attention que les frais d’entrée, parfois élevés, ne grignotent pas les bénéfices. À vos calculettes donc!

Investir dans l’immobilier locatif? Cela peut être un bon plan à condition de ne pas tout miser sur l’immobilier. On peut même imaginer de financer son achat en partie grâce à un emprunt, car les taux d’intérêt sont historiquement bas. Mais attention à la suite! Un rendement locatif est estimé entre 3 à 5%... quand il n’y a pas de vide locatif ou de mauvais payeurs.

Enfin, toujours en matière de diversification, l’or est souvent vu comme une protection contre l’inflation. OK, mais le prix de l’or peut aussi fluctuer de manière importante. Avec modération et dans une politique de portefeuille diversifié.

Pourquoi l’inflation existe-t-elle?

Car les gens ont de l’argent à dépenser. Avec la crise du Covid, les Belges ont accumulé une épargne forcée de 30 milliards d’euros. Ils ont été privés de restaurants, de voyages, de loisirs, de culture... Ce qui peut amener à une « consommation de revanche », soit une frénésie d’achats. Comme les entreprises n’arrivent pas à suivre la demande, elles embauchent du personnel et augmentent leurs prix pour payer les salaires. Ce qui génère de l’inflation. Par ailleurs, certains produits ou matières sont fortement demandés en raison de la reprise. Ils deviennent plus rares et donc plus chers. Il y a de nouveau un risque d’inflation.

Cet été, par exemple, les prix à la consommation ont augmenté durant deux mois consécutifs de + 5% aux USA par rapport à l’année précédente. « Les prix de certains produits ont explosé depuis le printemps expliquent Véronique Goossens, cheffe économiste, et Frank Maet macro économiste chez Belfius. Les voitures d’occasion coûtent plus de 40% de plus qu’avant la crise du Covid-19. Une pénurie de semi-conducteurs pose problème aux constructeurs automobiles et fait grimper en flèche les prix des voitures tant neuves que d’occasion. On observe aussi une augmentation depuis un certain temps du prix des loyers, de l’énergie et des repas dans les restaurants. Une partie de la population consacre une plus grande partie de ses moyens à des dépenses de base, par rapport aux revenus supérieurs. On observe aussi, depuis plusieurs mois, une hausse du coût du logement. D’un autre côté, ajoutent ces économistes « la réouverture de l’économie n’entraîne pas seulement une pénurie de matières premières et de produits. Dans de nombreux secteurs, on observe aussi un manque de personnel, donnant lieu à une pression haussière sur les salaires aux États-Unis. »

Et en Europe? Avec une vaccination initialement plus lente et une réouverture des économies plus tardive, l’inflation tourne autour des 2,2%. Mais pour la Banque centrale européenne, cette poussée d’inflation observée depuis plus d’un an en Europe (et donc en Belgique) ne devrait pas se poursuivre.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici